|

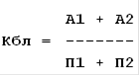

. Коэффициент быстрой ликвидности вычисляется как отношение высоко- и среднеликвидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета

(1.15) (1.15)

Высоко- и среднеликвидные текущие активы включают в себя:

· Наличные деньги в кассе и на счетах в банках.

· Дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Текущие пассивы включают в себя:

· ссуды ближайших сроков погашения (в пределах года).

· неоплаченные требования (поставщиков, бюджета и т.д.).

· прочие текущие обязательства.

Формула расчета коэффициента быстрой ликвидности по группам структуры активов и пассивов

(1.16) (1.16)

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя - 1, однако эта оценка носит также условный характер. Тем не менее можно дать ей вполне наглядное и обоснованное толкование. Кредиторская и дебиторская задолженности представляют собой некую форму взаимного кредитования контрагентов, находящихся в деловых отношениях. Очевидно, что в целом по экономике суммы предоставленного и полученного кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям (дебиторская задолженность), не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

. Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

Это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета

(1.17) (1.17)

Высоколиквидные текущие активы предприятия включают в себя:

· Наличные деньги в кассе и на расчетных счетах в банках.

· Краткосрочные финансовые вложения.

Текущие пассивы включают в себя:

· ссуды ближайших сроков погашения (в пределах года).

· неоплаченные требования (поставщиков, бюджета и т.д.).

· прочие текущие обязательства.

Перейти на страницу: 1 2 3 4 5 |