|

Уровень ликвидности предприятия оценивается с помощью специальных показателей - коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.[1.C.147]

Использование системы коэффициентов для оценки ликвидности предприятия позволяет ие только получить достаточно полную картину его финансового состояния при разной степени ликвидности активов, но и дает возможность внешним пользователям информации судить о положении предприятия и целесообразности дальнейшего взаимодействия с ним. Например, для поставщиков сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности, а для банка, кредитующего предприятие, более важным является коэффициент критической ликвидности. Держателей акций и облигаций, потенциальных покупателей ценных бумаг предприятия ь большей степени будет интересовать значение коэффициента текущей ликвидности. Таким образом, каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия.

Различают следующие коэффициенты ликвидности:

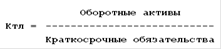

1. Коэффициент текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Данные для вычисления берутся из бухгалтерского баланса.

Таким образом формула расчета

(1.13) (1.13)

Текущие активы включают в себя:

· Наличные деньги в кассе и на счетах в банках.

· Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

· Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года.

· Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)).

Текущие пассивы включают в себя:

· Ссуды ближайших сроков погашения (в пределах года)

· Неоплаченные требования (поставщиков, бюджета и т.д.)

· Прочие текущие обязательства.

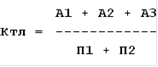

Формула расчета коэффициента текущей ликвидности по группам структуры активов и пассивов

(1.14) (1.14)

. Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

Перейти на страницу: 1 2 3 4 5 |