|

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. Понятие финансовой устойчивости (финансового равновесия), как правило, связывают с управлением капиталом фирмы. Финансовая устойчивость показывает степень использования заемного финансирования, степень защиты кредиторов. Однако для финансовой устойчивости важно не только, количество привлеченных средств, но и направления вложений, то есть структура активов компании. Определение уровня финансовой устойчивости важная часть управления займами.

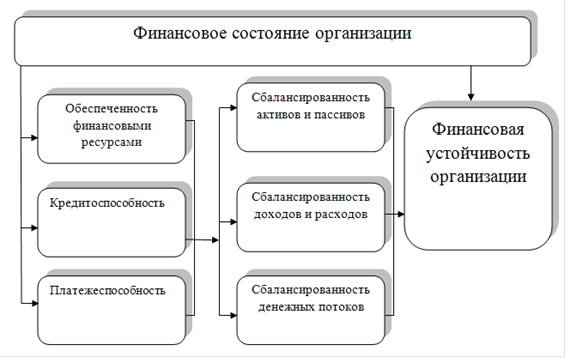

Финансовая устойчивость - это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов.Факторы, определяющие финансовую устойчивость организации, отобразим на рисунке 1.3.

В финансовом анализе и планировании, выработке финансовой политики весьма часто используются финансовые коэффициенты (их иначе называют коэффициентами финансового состояния компании). Причина их популярности заключается в простоте и удобстве вычислений, легкости понимания.

Рисунок 1.3 - Составляющие финансовой устойчивости организации

1. Коэффициент маневренности и коэффициент автономии источников формирования запасов отражают наличие собственных оборотных средств. Коэффициент маневренности равняется отношению собственных оборотных средств предприятия к реальному собственному капиталу

(1.9) (1.9)

Он показывает, какая часть собственного капитала предприятия находится в мобильной форме, позволяющей свободно маневрировать капиталом. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение 0,5.

. Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов

(1.10) (1.10)

Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно.

. Достаточность собственных оборотных средств представляет коэффициент обеспеченности запасов собственными источниками, равный отношению величины собственных оборотных средств к стоимости запасов предприятия (включая НДС по приобретенным ценностям)

(1.11) (1.11)

Для промышленных предприятий нормальное ограничение показателя имеет следующий вид

Перейти на страницу: 1 2 3 4 5 |