|

Экономика США. В марте большинство прогнозов по США пересмотрено в сторону улучшения. По сравнению с предыдущим периодом ВВП США в IV квартале 2009 г. вырос на 5,6%, темпы роста американской экономики оказались самыми значительными за последние шесть лет. Рост ВВП был вызван позитивными данными, связанными с частными внутренними инвестициями, экспортом, личными расходами потребителей. Но быстрого улучшения ситуации в экономике пока не предвидится: темпы инфляция оцениваются на уровне 1,5-2%, безработица - 9,6-10%. Во время кризиса доллар поддерживал свой статус «валюты убежища», но в долгосрочной перспективе масштаб госрасходов США, направленных на стимулирование экономики, и рост внешнего долга составляют угрозу доллару как резервной валюте и наивысшим рейтингам американских долговых обязательств.

Табл. 2.2 Оценки развития экономики США в 2009-2010 гг.

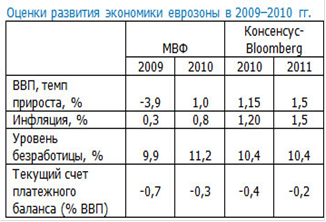

Европейский Союз. Темпы восстановления европейской экономики значительно ниже, чем американской. В IV квартале 2009 г. ВВП Еврозоны вырос лишь на 0,1% по сравнению с предыдущим кварталом, а объем инвестиций снизился на 0,8%. В среднем по ЕС в 2010 г. ожидается инфляция на уровне 1-1,5% и рост безработицы свыше 10%. Особую озабоченность вызывают объемы помощи, необходимой более слабым экономикам ЕС. В марте 2010 г. все 16 стран еврозоны поддержали план экстренной финансовой помощи Греции, выдвинутый Францией и Германией. Кризисный фонд помощи Афинам составит около 22 млрд евро. По условиям соглашения, страны зоны евро берут на себя ответственность за большую часть финансовой поддержки, финансовую и техническую помощь в случае необходимости окажет МВФ.

Табл. 2.16 Оценки развития экономики еврозоны в 2009-2010 гг.

Рис. 9. Цены на золото на Лондонском рынке драгоценных металлов

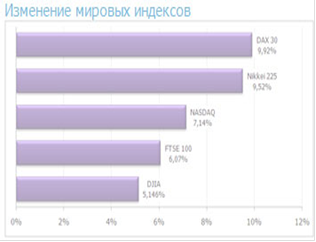

Рис. 2.17. Изменение мировых индексов

Рис. 2.18. Внешнеторговый оборот РФ и оборот валютных торгов на ММВБ

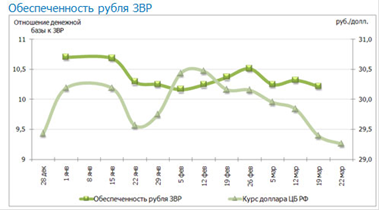

Рис. 2.19. Обеспеченность рубля ЗВР

Денежно-кредитная политика ЕЦБ и ФРС США. Ряд стран - Австралия, Индия, Китай - уже начали ужесточение денежно-кредитной политики, однако денежные власти США и ЕС, ссылаясь на неустойчивый экономический рост и низкую инфляцию, продолжают политику низких ставок. Консенсус-прогнозы ставки по федеральным фондам США на III-IV кварталы 2010 г. остаются на уровне 0,25-0,5%, к началу 2011 г. допускается ее повышение до 0,75% годовых. Более слабые данные из стран ЕС усиливают ожидания, что ЕЦБ будет дольше придерживаться стимулирующей процентной политики. Настроения участников рынка предполагают сокращение дифференциала ставок между США и Европой.

Соотношение евро-доллар. Греция составляет всего 2% экономики ЕС, но ее проблемы ложатся тяжелым бременем на единую европейскую валюту. С начала 2010 г. евро потерял по отношению к доллару 6-7%. При опережающих темпах восстановления американской экономики в пользу доллара действуют и ожидания более раннего повышения процентных ставок. В свою очередь в марте против доллара действовали заявления рейтинговых агентств о возможности утраты США наивысших кредитных рейтингов в случае дальнейшего роста долговой нагрузки. Однако слабость экономик ряда стран Южной и Центральной Европы держит участников валютного рынка в постоянном напряжении, что не позволяет единой валюте чувствовать себя уверенно против доллара. По мнению экспертов, курс евро к доллару в I полугодии будет находиться в коридоре 1,32-1,38 долл./евро. К концу года оценки ведущих мировых банков имеют большую дифференциацию, допуская разброс от 1,28 до 1,48 долл./евро.

Табл.2.4. Прогноз курса евро к доллару ведущих мировых банков на 2010 г. (на конец периода) | |

II кв. |

IIIкв. |

IVкв. | |

Альфа банк |

1,37 |

1,35 |

1,32 | |

JP Morgan |

1,42 |

1,45 |

1,40 | |

BNP Paribas |

1,36 |

1,32 |

1,27 | |

Commerz Bank |

1,38 |

1,35 |

1,33 | |

HSBC |

1,35 |

1,40 |

1,45 | |

CIBC |

1,35 |

1,41 |

1,45 | |

Bank of America |

1,32 |

1,30 |

1,28 | |

Standard Chartered |

1,42 |

1,45 |

1,47 | |

Scotia Capital |

1,32 |

1,35 |

1,48 | |

ANZB Group |

1,37 |

1,36 |

1,33 | |

Консенсус Bloomberg |

1,36 |

1,35 |

1,35 |

|