|

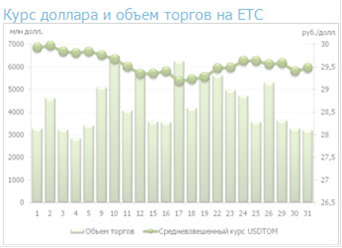

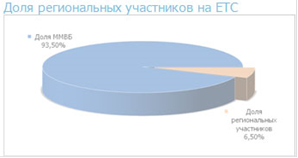

Выросла активность участников валютного рынка. В марте среднедневной оборот по инструментам доллар-рубль на ММВБ увеличился на 7,7% до 9 млрд долл. Среднедневной объем торгов евро-рубль вырос на 7,9% до 1 млрд евро, это 13,5% объема биржевых торгов. Объем сделок евро-доллар снизился на 1,4% до 148 млн долл. в день. Структура операций почти не изменилась: доля операций СВОП составила 55,6% общего оборота (57,5% в феврале). Удельный вес сделок, заключаемых через региональные валютные биржи, снизился с 7,1 до 6,5% объема торгов ЕТС.

Табл. 2.1. Итоги валютных торгов

Рис. 2.8. Курс доллара и объем торгов на ЕТС

Рис. 2.9. Курс евро и объем торгов на ЕТС

Рис. 2.10 Структура оборота валютного рынка ММВБ

Рис. 2.11. Доля региональных участников на ЕТС

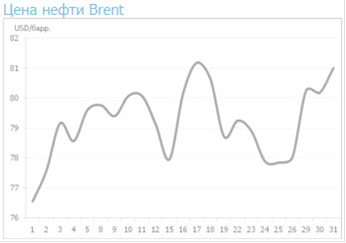

В начале марта решения о сохранении процентных ставок Банком Англии (ставка репо 0,5%) и ЕЦБ (ставка рефинансирования 1%) рынок ожидал, и они не оказали существенного влияния на курсы основных валют. На мировом рынке не было устойчивой тенденции - соотношение евро-доллар держалось в коридоре 1,35-1,36 долл./евро. Однако тот факт, что страны ЕС не могут согласовать объем и механизм предоставления помощи Греции, оказывал постоянное давление на курс европейской валюты. В пользу доллара сыграли данные, свидетельствующие об улучшении ситуации на рынке труда США: безработица осталась на уровне 9,7%. Позитивное влияние на сырьевой и российский рынок оказали данные из Китая, где месячные объемы экспорта и импорта выросли на 45% по сравнению с аналогичным периодом прошлого года. Это один из важных факторов, поддерживающих оживление мировой экономики. Перед важными мартовскими заседаниями - ФРС по процентным ставками и ОПЕК по нефтяным квотам -участники занимали выжидательную позицию, и рубль уверенно торговался внутри сложившегося валютного коридора. 17 марта Организация стран-экспортеров нефти (ОПЕК) на конференции в Вене приняла решение не повышать объемы добычи «черного золота», несмотря на прогнозируемый рост спроса, что позитивно сказалось на динамике нефтяных цен. На фоне роста стоимости нефти наблюдалось плавное укрепление рубля к обеим основным валютам. Итоговое заявление ФРС США (16 марта) в целом соответствовало ожиданиям инвесторов. Глава ФРС в очередной раз указал, что ключевая процентная ставка еще продолжительное время будет оставаться на минимальных уровнях (0-0,25% годовых). Однако у участников рынка возникли опасения относительно дальнейшего ужесточения денежно-кредитной политики в Китае и возможного снижения кредитного рейтинга США и Великобритании. По заявлению международного рейтингового агентства Moody's, США и Великобритания существенно приблизились к утрате своих кредитных рейтингов высшего уровня «ААА» из-за роста стоимости обслуживания их долга. На этом фоне курс доллара пошел вниз. В конце месяца поддержку европейской валюте оказали новости о выработке единой позиции ЕС в отношении экстренной финансовой помощи Греции - курс вернулся к уровню 1,35 долл./евро, что нашло отражение и на российском рынке. Среди внутренних факторов влияние на рынок оказало традиционное для конца квартала снижение ликвидности. Суммарные остатки на счетах и депозитах коммерческих банков уменьшились с 1,3 до 0,9 млрд руб., но ставки МБК удержались в диапазоне 3-4,5%. Несмотря на определенные позитивные изменения в динамике макроэкономических показателей России, процесс восстановления остается недостаточно устойчивым. Снижение процентных ставок по операциям Банка России направлено на уменьшение стоимости заимствований и восстановление внутреннего спроса.

Рис. 2.12. Цена нефти Brent

Рис. 2.13. Курс евро к доллару на рынке ФОРЕКС и кросс-курс на ММВБ

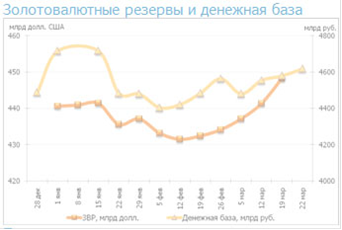

Рис. 2.14. Золотовалютные резервы и денежная база

Рис. 2.15. Показатели ликвидности

.3 Тенденции и перспективы развития валютного рынка

В прошлом году объем мировой торговли упал на 12%, что стало самым резким снижением после Второй мировой войны. Всемирная торговая организация ожидает роста объема мировой торговли в 2010 г. на 9,5%. При этом признается опасность «слишком оптимистичного прогноза», принимая во внимание возможность дальнейшего роста нефтяных цен, резких колебаний курсов и другие неблагоприятные факторы на финансовых рынках.

|