|

Подстрочными цифрами 0 и 1 помечаются величины доходов, относящиеся соответственно к предыдущему и отчетному периодам.

Можно выделить четыре укрупненных типа структурной динамики доходов предприятия, определяемых сочетаниями изменений абсолютных величин доходов от обычных видов деятельности и их удельного веса в общей величине доходов:

( 1.5) ( 1.5)

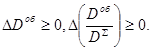

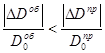

Абсолютная величина доходов от обычных видов деятельности в отчетном периоде увеличивается или не меняется по сравнению с предыдущим периодом. Удельный вес доходов от обычных видов деятельности в общей величине доходов в отчетном периоде увеличивается или не меняется по сравнению с предыдущим периодом. Первый тип структурной динамики обусловлен тем, что темп прироста доходов от обычных видов деятельности в отчетном периоде по сравнению с предыдущим больше либо равен темпу прироста прочих доходов в отчетном периоде по сравнению с предыдущим, т.е.  ( (предполагается, что ( (предполагается, что  может иметь отрицательный знак, т.е. прочие доходы могут уменьшаться в отчетном периоде по сравнению с предыдущим). Данная ситуация может быть охарактеризована как способствующая росту масштабов либо стабилизации обычных видов деятельности. может иметь отрицательный знак, т.е. прочие доходы могут уменьшаться в отчетном периоде по сравнению с предыдущим). Данная ситуация может быть охарактеризована как способствующая росту масштабов либо стабилизации обычных видов деятельности.

, (1.6) , (1.6)

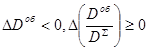

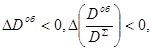

Абсолютная величина доходов от обычных видов деятельности в отчетном периоде уменьшается по сравнению с предыдущим периодом. Удельный вес доходов от обычных видов деятельности в общей величине доходов в отчетном периоде увеличивается или меняется по сравнению с предыдущим периодом. Второй тип структурной динамики обусловлен тем, что темп падения доходов основной деятельности в отчетном периоде по сравнению с предыдущим меньше либо равен темпу падения прочих доходов в отчетном периоде по сравнению в предыдущем, т.е.  , где величины изменений доходов взяты по модулю, так как они отрицательны. данная ситуация способствует падению масштабов обычных видов деятельности при сохранении либо росте их удельного веса в общей структуре доходов предприятия. , где величины изменений доходов взяты по модулю, так как они отрицательны. данная ситуация способствует падению масштабов обычных видов деятельности при сохранении либо росте их удельного веса в общей структуре доходов предприятия.

(1.7) (1.7)

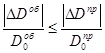

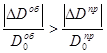

Абсолютная величина доходов от обычных видов деятельности отчетном периоде увеличивается или не меняется по сравнению предыдущим периодом. Удельный вес доходов от обычных видов деятельности в общей величине доходов в отчетном периоде уменьшается по сравнению с предыдущим периодом. Третий тип структурной динамики обусловлен тем, что темп прироста доходов от обычных видов деятельности в отчетном периоде по сравнению с предыдущим меньше темпа прироста прочих доходов в отчетном периоде по сравнению с предыдущим, т.е.  . .

Несмотря на рост доходов от обычных видов деятельности, имеет место тенденция снижения их удельного веса в общей структуре доходов предприятия. При проведении анализа должна быть установлена причина такой структурной тенденции. Для ее выяснения необходим детальный факторный анализ роста прочих доходов (операционных, внереализационных). Если на протяжении нескольких смежных отчетных периодов происходит рост удельного веса прочих доходов в общей структуре доходов предприятия, то в определенных случаях допустим пересмотр содержания обычных видов деятельности и внесение соответствующих изменений в устав.

(1.8) (1.8)

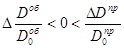

Абсолютная величина доходов от обычных видов деятельности и отчетном периоде уменьшается по сравнению с предыдущим периодом. Удельный вес доходов от обычных видов деятельности в общей величине доходов в отчетном периоде также уменьшается по сравнению с предыдущим периодом. Четвертый тип структурной динамики может быть обусловлен одной из двух причин:

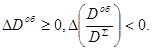

а) темп падения доходов от обычных видов деятельности в отчетном периоде по сравнению с предыдущим больше темпа падения прочих доходов в отчетном периоде по сравнению с предыдущим, т.е.  , где величины изменений доходов взяты по модулю, так как они отрицательны; , где величины изменений доходов взяты по модулю, так как они отрицательны;

б) уменьшению доходов от обычных видов деятельности в отчетном периоде по сравнению с предыдущим соответствует рост прочих доходов в отчетном периоде по сравнению с предыдущим, поэтому имеет место отрицательная величина темпов падения доходов от обычных видов деятельности и положительная величина темпов роста прочих доходов, т.е.  . .

Хозяйственные ситуации, соответствующие второму и четвертому типам структурной динамики доходов, когда происходит уменьшение доходов от обычных видов деятельности, следует оценивать как критические для функционирования предприятия. Такие ситуации способствуют снижению масштабов обычных видов деятельности предприятия.

Перейти на страницу: 1 2 3 4 |