|

Отдельной позицией агрегированного Баланса является чистый оборотный капитал (ЧОК). Экономический смысл чистого оборотного капитала - определение величины текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала - собственных и приравненных к ним средств. Иными словами, чистый оборотный капитал показывает, какая доля оборотных активов финансируется за счет собственного капитала компании. Величина чистого оборотного капитала характеризует степень ликвидности предприятия и является одним из показателей финансовой устойчивости, что придает данному показателю особую важность.

Величина чистого оборотного капитала (ЧОК) организации рассчитывается по формуле:

ЧОК = Текущие Активы - Текущие Пассивы; (4)

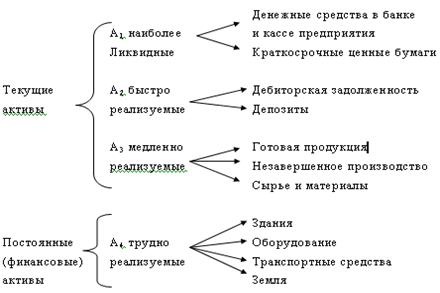

Сгруппированные по степени ликвидности активы представлены на рисунке ниже.

Рис. 1 - Классификация активов предприятия

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Пассивы баланса по степени срочности их погашения можно подразделить следующим образом:

П1 - наиболее срочные обязательства (кредиторская задолженность); П2 - краткосрочные пассивы (краткосрочные кредиты и займы); П3 - долгосрочные кредиты и займы, арендные обязательства и др.; П4 - постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями).

Классификация активов и пассивов баланса, которая разработана Шереметом А.Д. и другими, их сопоставление позволяют дать оценку ликвидности баланса.

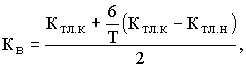

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

(5) (5)

Где, Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

- нормативное значение коэффициента текущей ликвидности,

- нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

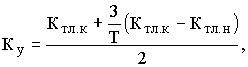

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца).

Формула расчета следующая:

(6) (6)

Где, Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

- нормативное значение коэффициента текущей ликвидности,

- нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия.

Перейти на страницу: 1 2 3 4 5 |