|

Rоб = Прп / В*100 (32)

Rзнг = 5150 / 1099300 *100 = 0,46; (33)

Rзкг = 10150 / 1961950*100 = 0,5 (34)

Анализ рентабельности продаж показывает, что организация получает несколько больше прибыли с каждого рубля продаж по сравнению с 2010 годом, однако ее показатель очень мал.

Одним из показателей, характеризующих финансовое положение организации, является её платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности статей баланса, которые определяются временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного статьи, тем выше её ликвидность.

Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализация активов). Но организация может привлечь заемные средства со стороны, если у нее имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков - оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей [48].

Для оценки ликвидности и платежеспособности предприятия необходимо рассмотреть оценку ликвидности баланса.

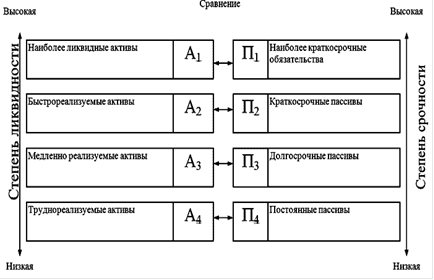

Для проведения анализа актив и пассив баланса группируется (см. рис.2) по следующим признакам:

по степени убывания ликвидности (актив);

по степени срочности оплаты (пассив).

Рис.2. Группировка статей актива и пассива для анализа ликвидности баланса

А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения.

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы.- медленно реализуемые активы. К ним относятся статьи из разд. II баланса "Оборотные активы" и статья "Долгосрочные финансовые вложения" из раздела I баланса "Внеоборотные активы".

А4 - труднореализуемые активы. Это статьи разд. I баланса "Внеоборотные активы".

Группировка пассивов происходит по степени срочности их возврата:

П1 - наиболее краткосрочные обязательства. К ним относятся статьи "Кредиторская задолженность" и "Прочие краткосрочные обязательства".

П2 - краткосрочные обязательства. Статья "Займы и кредиты" и другие статьи раздела V баланса "Краткосрочные обязательства".

П3 - долгосрочные обязательства. Долгосрочные кредиты и заемные средства.

П4

- постоянные обязательства. Статьи разд. III баланса "Капитал и резервы".

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;≥ П3;

А4 £ П4.

Рассмотрим состояние активов на начало 2011 года:

А1 = 108275

А2 = 4749000 + 2085 = 476985

А3 = 696000

А4 = 875

П1 = 659625

П2 = 685075

П3 = 0

П4 = 11800

На конец 2011 года:

А1 = 47700 + 2500 = 50200

А2 = 468075+ 15675 = 483750

А3 = 627000

А4 = 10550

П1 = 586875

|