|

Методы расчета единого интегрального показателя эффективности хозяйственной деятельности весьма разнообразны. Например, одним из важнейших показателей деятельности предприятия является рентабельность его активов, но поскольку на этот показатель воздействует множество факторов, необходимо проводить его глубокий факторный анализ.

Для анализа финансово-хозяйственной деятельности также применяются различные статистические и экономико-математические методы, среди них:

- метод сумм, при котором, например, суммируются темпы прироста отобранных показателей;

- средняя арифметическая взвешенная, например, исходя из тех же темпов прироста, но с учетом веса каждого показателя по какому-либо принципу;

- метод суммы мест, при котором суммируются места, достигнутые предприятиями по различным отобранным показателям: наименьшая сумма мест означает первое место в рейтинге предприятий;

- метод балльной оценки, при котором каждый показатель имеет свой весовой балл, и в баллах же оцениваются приращения показателей по определенной шкале;

- «метод расстояний» для рейтинговой оценки объектов анализа и другие методы рейтинговой оценки [34].

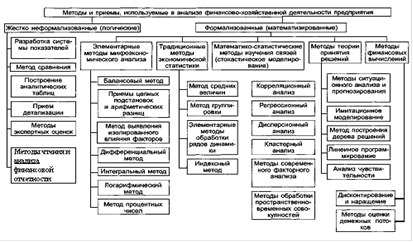

В.В. Ковалев предлагает несколько иную классификацию методов анализа финансово-хозяйственной деятельности (рис.2)

Рис. 2 Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия

Первый уровень данной классификации выделяет формализованные и неформализованные методы анализа. Первая группа основана на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических процедур. Для неформализованных методов анализа элемент субъективизма (профессиональных качеств аналитика) более существенен.

Ко второй группе методов относятся строго формализованные аналитические зависимости. Известны десятки таких методов и все они сгруппированы по подгруппам на рисунке 2 [10, С.30]

Рассмотрев понятие и сущность анализа финансово-хозяйственной деятельности, следует изучить информационную базу для проведения данного анализа.

Перейти на страницу: 1 2 3 4 |