|

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Под предметом любой науки понимается какая-либо часть или сторона объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нем специфические стороны или отношения.

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, микро- и макроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т. д.

Анализ финансово-хозяйственной деятельности представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов, позволяющую дать формализованную характеристику, факторное объяснение и обоснование фактов хозяйственной жизни предприятия, как имевших место в прошлом, так и планируемых к осуществлению в будущем.

Важной характеристикой анализа является возможность мысленного разложения целого на составляющие его части. Смысл этой характеристики состоит в выяснении причин, приведших объект исследования (предприятие) к сложившейся хозяйственной ситуации или, что более важно, к той хозяйственной ситуации, что может сложиться в перспективе [10, С.27].

Анализ финансово-хозяйственной деятельности предприятия является основой для принятия решений на уровне субъекта хозяйствования, с помощью которого выделяют наиболее значимые характеристики и показатели деятельности предприятия и составляются прогнозы его дальнейшего развития.

Предметом анализа финансово-хозяйственной деятельности предприятия являются причинно-следственные связи экономических явлений и процессов, возникающих в производственной и финансово-экономической сфере деятельности предприятия.

Объектом анализа финансово-хозяйственной деятельности предприятия являются результаты хозяйственной деятельности предприятия или отдельные стороны его финансово-хозяйственной деятельности [8, С.7].

Результаты экономических процессов планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются. Но результаты как следствия процессов являются не предметом анализа финансово-хозяйственной деятельности, а объектами. Предметом же анализа являются причины образования и изменения результатов хозяйственной деятельности.

Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения.

В экономической литературе выделяют четыре базовых элемента анализа финансово-хозяйственной деятельности: финансовые отношения, ресурсы, источники финансирования и результаты использования экономического потенциала (результаты хозяйственной деятельности).

Под финансовыми отношениями понимаются отношения между различными субъектами, которые влекут за собой изменения в составе активов или обязательств этих субъектов.

Вторым элементом анализа финансово-хозяйственной деятельности являются ресурсы предприятия. Речь идет в первую очередь об анализе состава и структуры актива баланса, то есть об экономической целесообразности и оправданности именно тех активов, которыми управляет предприятие.

Не менее важным элементом анализа являются источники средств предприятия, рассматриваемые в отрыве от активов. Необходимость в аналитических решениях, относящихся только к источникам, возникает каждый раз, когда речь идет о мобилизации финансовых ресурсов.

Четвертым элементом анализа финансово-хозяйственной деятельности являются результаты использования экономического потенциала предприятия. Этот элемент является наиболее важным, так как именно он является определяющим в оценке эффективности деятельности предприятия и перспектив его развития.

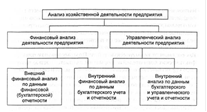

Выделение отдельных элементов анализа финансово-хозяйственной деятельности является достаточно условным, так как все элементы тесно взаимосвязаны и при проведении анализа их не разделяют [8, С. 61]. На предприятиях формируется как публичная финансовая (бухгалтерская) отчетность, адресованная внешним пользователям, так управленческая отчетность, используемая менеджерами предприятия для принятия решений по управлению бизнесом. Анализ хозяйственной деятельности предприятия является составной частью бухгалтерского учета в широком смысле. В зависимости от того, какой вид отчетности служит источником для аналитических процедур и оценок, выделяют финансовый и управленческий анализ.

Перейти на страницу: 1 2 3 4 |