|

Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения, которая в «Отчете о прибылях и убытках» называется прибылью от обычной деятельности и представляет собой разность между прибылью до налогообложения и налогом на прибыль. [15.C.283] Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной. Из полученной суммы прибыли исключаются:

· рентные платежи, вносимые в бюджет из прибыли в установленном порядке;

· доходы (дивиденды, проценты), полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

· доходы от долевого участия в других предприятиях; прибыль от страховой деятельности; прочие доходы от внереализационных операций; суммы отчислений в резервный фонд и другие аналогичные фонды, создание которых предусмотрено законодательством; льготы по налогу на прибыль.

Прибыль можно также классифицировать следующим образом:

. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы, и расходы (до выплаты налогов и процентов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государство, кредиторы, собственники, наемный персонал).

. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия.

. По характеру налогообложения различают налогооблагаемую прибыль и необлагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается. Основным объектом при взимании налога на прибыль выступает налогооблагаемая прибыль. Поэтому важное значение приобретает управление формированием этой прибыли, исходя из изменений в валовых расходах производства и обращения и в валовых доходах предприятия.

. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

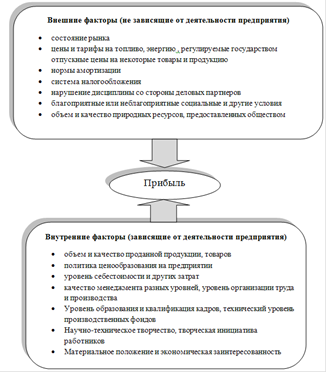

. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия. [10.C.267] На величину прибыли организации оказывают влияние разные факторы. По сути это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние через какие-либо показатели (рис. 1.2).

Рисунок 1.2 - Факторы, влияющие на прибыль предприятия

Перейти на страницу: 1 2 3 |