|

Зпр - затраты на производство и реализацию продукции (полная себестоимость продукции);

НДС - налог на добавленную стоимость.

Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль, которая получается путем вычета из балансовой прибыли налогов. Чистая прибыль расходуется на социально-экономические цели предприятия: инвестиции в развитие производства, создание финансового резерва, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы, создание благотворительных фондов и т. п. Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. Направления использования чистой прибыли определяются организацией самостоятельно. За счет этих средств создается резервный капитал, осуществляются выплаты дивидендов.

Существует два подхода к расчету прибыли. Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных фондов, принадлежащих владельцу фирмы).

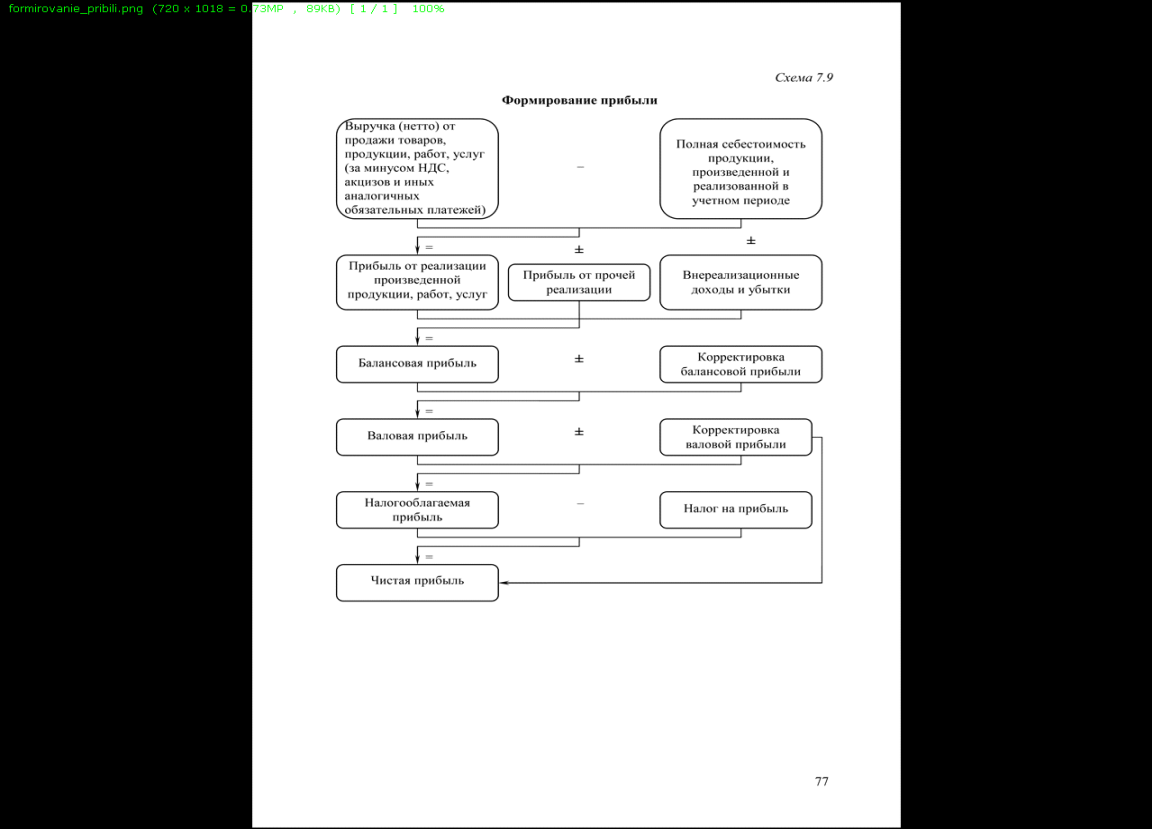

Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) отчетного периода показано на рисунке.

Рисунок 1.1 - Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка)

Поскольку показателей прибыли много, рассуждения ведутся прежде всего с позиции собственников фирмы, играющих ключевую роль в судьбе бизнеса.Для собственников базовой результатной характеристикой является чистая прибыль; именно этот показатель рассматривается ими как один из основных критериев успешности функционирования фирмы.

Чистая прибыль - это разность доходов и расходов, понимаемых в обобщенном смысле. Отсюда с очевидностью следует, что соответствующий комплекс процедур оценки и управления прибыльностью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы повышению доходов и снижению расходов.

В рамках повышения доходов должны проводиться оценка, анализ и планирование выполнения плановых заданий и динамики продаж в различных разрезах, ритмичности производства и продаж, достаточности и эффективности диверсификации производственной деятельности, эффективности ценовой политики, влияния различных факторов (фондовооруженности, загруженности производственных мощностей, сменности, ценовой политики, кадрового состава и др.) на изменение величины продаж, сезонности производства и продаж, критического объема производства (продаж) по видам продукции и подразделениям и т. п. Результаты планово-аналитических расчетов обычно оформляются в виде таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

Поиск и мобилизация факторов повышения доходов находятся в компетенции высшего руководства компании, а также ее маркетинговой службы. Роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача - снижение расходов (затрат) - подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по месту возникновения и виду расходов (затрат), а также поиск резервов обоснованного снижения себестоимости продукции. Общеизвестен тезис: «Затраты никогда нельзя оставлять без присмотра, иначе они имеют тенденцию к необоснованному росту». Не случайно любые реструктуризации фирмы и планы по повышению ее стоимости начинаются с инвентаризации расходов и их обоснованного радикального сокращения. Один из весьма эффективных способов управления текущими расходами - обособление центров ответственности, т. е. подразделений хозяйствующего субъекта, руководство которых наделено определенными ресурсами и полномочиями. Смысл выделения центров ответственности - в поощрении инициативы руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения.

Перейти на страницу: 1 2 3 |