|

В данном случае, исходя из данных представленных в табл. 1.22, соотношение, на основе которого можно сделать вывод о ликвидности предприятия, выглядит следующим образом:

На начало года:  , на конец года: . , на конец года: .

В балансе предприятия не реализуется первое условие, что указывает на неликвидную структуру баланса.

Однако разделение активов на группы по степени ликвидности достаточно условно. Выполнение первого неравенства, когда денежные средства и краткосрочные финансовые вложения превышают краткосрочную кредиторскую задолженность на российских предприятиях довольно редко. Очень важно выполнение последнего неравенства, поскольку оно свидетельствует о соблюдении минимального условия финансовой устойчивости, то есть наличие у предприятия собственных оборотных средств. Выполнение последнего неравенства наблюдается в балансе ОАО «Апатит», что свидетельствует о финансовой устойчивости и наличии собственных средств.

Анализ финансовых коэффициентов

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Анализ финансовых показателей заключается в сравнении их с базисными значениями, с нормативными величинами, а также в изучении их динамики за отчетный период.

А. Показатели оценки финансовой устойчивости предприятия

1)

коэффициент автономии, показывающий степень независимости предприятия от заемных источников средств:

на начало и конец года соответственно

(1.39) (1.39)

Так как на начало и конец года коэффициент автономии для ОАО «Апатит» в пределах нормы, то есть больше 0,6, то означает, что все обязательства предприятие может покрыть собственными средствами. Рост данного коэффициента свидетельствует о том, что предприятие финансово устойчиво, стабильно и независимо от внешних кредиторов. И это является доказательством того факта, что ОАО «Апатит» в основном развивается за счет собственных средств.

2)

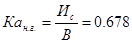

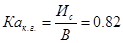

Коэффициент соотношения заемных и собственных средств - это отношение величины обязательств предприятия к величине его собственных средств:

на начало и конец года соответственно

(1.40) (1.40)

На протяжении отчетного периода  соответствует нормативу, то есть < 1. Его уменьшение свидетельствует о снижении зависимости ОАО «Апатит» от внешних кредиторов и увеличении финансовой устойчивости. То есть на каждый рубль собственных средств приходится 50 и 20 копеек заемных средств соответственно. Это также является доказательством того, что ОАО «Апатит» привлекает мало заемных средств. соответствует нормативу, то есть < 1. Его уменьшение свидетельствует о снижении зависимости ОАО «Апатит» от внешних кредиторов и увеличении финансовой устойчивости. То есть на каждый рубль собственных средств приходится 50 и 20 копеек заемных средств соответственно. Это также является доказательством того, что ОАО «Апатит» привлекает мало заемных средств.

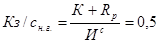

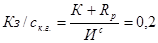

3)

коэффициент маневренности - соотношение собственных и оборотных средств предприятия к общей величине источников собственных средств:

на начало и конец года соответственно

(1.41) (1.41)

|