|

На основе баланса в агрегированном виде, представленном в таблице 1.19, можно представить балансовую модель в следующем виде:

. (1.32) . (1.32)

На начало периода не выполняется условие платежеспособности предприятия для ОАО «Апатит», но на конец периода данное условие выполняется, т.е. денежные средства, краткосрочные финансовые вложения и прочие активы покрывают краткосрочную задолженность предприятия. По вышеприведенным показателям можно сделать вывод, что ОАО «Апатит» на конец года стало финансово устойчиво и оно может отвечать по своим обязательством.

Характеристика источников формирования запасов и затрат |

на нач. периода: |

8786429 |

< |

8945930 | |

на кон. периода: |

8841736 |

> |

5859771 |

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат.

Для характеристики источников формирования запасов и затрат используются три показателя, отражающих различную степень охвата разных источников.

1) Наличие собственных оборотных средств:

(1.33) (1.33)

На начало и на конец года соответственно:

. .

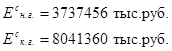

2) Наличие собственных и долгосрочных заемных источников формирования запасов и затрат:

(1.34) (1.34)

На начало и на конец года соответственно:

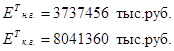

3) Общая величина основных источников формирования запасов и затрат:

(1.35) (1.35)

На начало и на конец года соответственно:

Данным трем показателям источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования.

Показатели обеспеченности запасов и затрат источниками их формирования

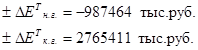

1) излишек (недостаток) собственных оборотных средств:

(1.36) (1.36)

На начало и на конец года соответственно:

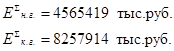

2) излишек (недостаток) собственных и заемных долгосрочных средств:

(1.37) (1.37)

На начало и на конец года соответственно:

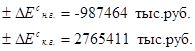

) излишек (недостаток) общей величины источников формирования запасов:

(1.38) (1.38)

На начало и на конец года соответственно:

Перейти на страницу: 1 2 3 4 5 6 7 8 |