|

Таблица 5

Соотношение активов и пассивов ООО «ЮЖА - Текстильснаб» |

Абсолютно ликвидный баланс |

2006г. |

2007г. |

2008г. | | |

На нач.г. |

На кон.г. |

На нач.г. |

На кон.г. |

На нач.г. |

На кон.г. | |

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

А1≥П1; А2≥П2; А3≥П3; А4≤П4 |

А1≥П1; А2≥П2; А3≥П3; А4≤П4 |

А1≤П1; А2≥П2; А3≥П3; А4≤П4 |

А1≤П1; А2≥П2; А3≥П3; А4≤П4 |

А1≤П1; А2≤П2; А3≥П3; А4≤П4 |

А1≤П1; А2≤П2; А3≥П3; А4≤П4 |

А1≤П1; А2≥П2; А3≥П3; А4≤П4 |

Таблица 5 свидетельствует о том, что в 2006г. соблюдается условие ликвидности баланса, в 2007г. и в 2008г. ликвидность баланса можно охарактеризовать как недостаточную, т.к. нарушается соотношение А1 и П1, а также А2 и П2. В абсолютно ликвидном балансе А1 должно быть больше П1, А2 так же должно быть больше П2, у ООО «ЮЖА - Текстильснаб» А1 меньше П1, А2 меньше П2.

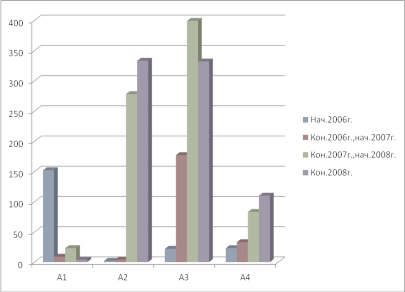

Как показывают данные таблицы 4 на начало 2006г. предприятие имеет платежный излишек (+7 тыс. руб.) по наиболее ликвидным активам, что свидетельствует о платежеспособности предприятия. На конец года предприятие испытывает платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (-146 тыс. руб.), при чем данный недостаток увеличивается с каждым годом, на конец 2008г. он составляет -568 тыс. руб., что на 422 тыс. руб. больше чем на конец 2006г., т.е. предприятие в ближайшее к рассматриваемому моменту промежуток времени не удастся поправить свою платежеспособность.

В начале 2006г. соотношение А1 и П1 было 1,05:1, на конец 2006г. 0,06:1, на конец 2007г. 0,06:1, на конец 2008г. 0,01:1. Теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце 2008 года предприятие могло оплатить абсолютно ликвидными средствами лишь 1% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных средств.

Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает перспективную ликвидность, которая в ООО «ЮЖА - Текстильснаб» имеет место. На начало 2006г. платежный излишек составляет 22 тыс. руб., а на конец 2006г. - 177 тыс. руб. В 2007г. наблюдается рост перспективной ликвидности, на конец 2007г. платежный излишек составляет 399 тыс.руб., что на 222 тыс.руб. больше, чем на конец 2006г. Данные за 2008г. свидетельствуют о снижении платежного излишка, если на начало года он составлял 399 тыс.руб., то на конец 2008г. - 332 тыс.руб., что на 67 тыс.руб. меньше. Теоретически, недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Для наглядности целесообразно отразить динамику групп ликвидных средств и обязательств ООО «ЮЖА - Текстильснаб» на рисунках 3, 4.

Рис.3. Динамика ликвидных средств ООО «ЮЖА - Текстильснаб»

Перейти на страницу: 1 2 3 4 5 |