|

План по сумме прибыли от реализации продукции в отчетном году предприятие перевыполнило на 98,47 тыс. руб.(2198,47-2100), или на 4,69%.

Проведем факторный анализ методом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по продажам исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

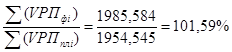

На данном предприятии выполнение плана по реализации составляет:

%РП =

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличиться на 1,59% и составить 2133,348 тыс. руб.(2100 * 101,59%).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

По данным табл. можно установить, как изменилась сумма прибыли за счет каждого фактора.

Следует отметить, что на изменение уровня фактической прибыли по сравнению с ее плановым уровнем влияло лишь два фактора: объем реализованной продукции и себестоимость единицы продукции. Это связано с тем, что фактическая цена по сравнению с планом не изменилась. Также в условиях рассматриваемого предприятия нет структурных сдвигов в ассортименте выпускаемой продукции, т.к. оно выпускает всего один вид продукции.

продажа продукция бухгалтерский учет

Таблица Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции |

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. руб. | | |

Объем продаж, тыс. бан. |

Себестоимость единицы продукции, руб. | | | |

План |

1954,545 |

4,43 |

(Ц-Спл)VРПпл |

2100,00 | |

Усл1 |

1985,584 |

4,43 |

(Ц-Спл)VРПфакт |

2133,35 | |

Факт |

1985,584 |

4,39 |

(Ц-Сфакт)VРПфакт |

2198,47 |

Перейти на страницу: 1 2 3 4 5 6 7 |