|

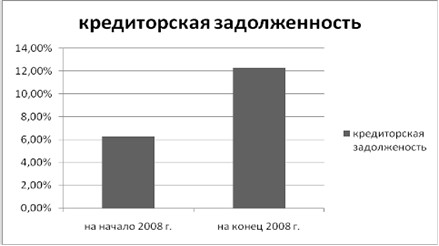

Вывод: Пассивная часть баланса характеризуется преобладанием собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 21,36% и составляет 80,33% всех источников на конец отчетного периода. Структура заемных средств в течение отчетного периода претерпела ряд незначительных изменений. Так, доля кредиторской задолженности увеличилась на 6,01%, на начало 2008 г. составляла 6,28%, на конец - 2008 г. 12,29%.

Рис.6 - Изменение кредиторской задолженость.

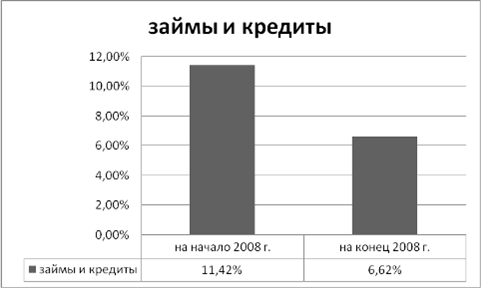

Краткосрочные займы и кредиты составляют на конец отчетного периода лишь 12,40% всех источников, то финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности. На начало отчётного периода займы и кредиты составляли 11,42%, на конец - 6,62.

Рис.7 - изменение займов и кредитов по сравнению на начало года.

. Анализ ликвидности бухгалтерского баланса и оценка платёжеспособности предприятия.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (в порядке убывания ликвидности), с обязательствами по пассиву, сгруппированными по срокам их погашения (в порядке возрастания).

В зависимости от степени ликвидности активы п/п делят на:

· А1 (наиболее ликвидные) - все статьи денежных средств п/п и краткосрочные финансовые вложения (ценные бумаги)

А1 = Денежные средства + Краткосрочные финансовые вложения

(или стр.250 + стр. 260)

На начало 2008 г. : А1 = 6407827 + 648427 = 7056254 тыс. руб.

На конец 2008 г. : А1 = 4068906 + 215014 = 4283920 тыс. руб.

· А2 (быстро реализуемые) - дебиторская задолженность (< 1 года)

А2 = Краткосрочная дебиторская задолженность (или стр.240)

На начало 2008 г. : А2 = 3754579 тыс. руб.

На конец 2008 г. : А2 = 8946147 тыс. руб.

· А3 (медленно реализуемые) - статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (> 1 года) и прочие оборотные активы.

А3 = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы (или стр.210 + стр.220 + стр.230 + стр270)

На начало 2008 г. : А3 = 3323191 + 43534 + 2626988 + 629 = 5994342 тыс. руб.

На конец 2008 г. : А3 = 4711450 + 97243 + 4359527 + 702 = 9168922 тыс. руб.

· А4 (трудно реализуемые) - статьи раздела I раздела актива баланса (внеоборотные активы)

А4 = Внеоборотные активы (или стр.190)

На начало 2008 г. : А4 = 26971216 тыс. руб.

На конец 2008 г. : А4 = 21763805 тыс. руб.

Пассивы баланса группируются по степени срочности их оплаты:

· П1 (наиболее срочные обязательства) - кредиторская задолженность.

П1 = Кредиторская задолженность (или стр.620)

На начало 2008 г. : П1 = 2750280 тыс. руб.

На конец 2008 г. : П1 = 5429229 тыс. руб.

· П2 (краткосрочные пассивы) - краткосрочные заемные средства, задолженность по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства (или стр.610 + стр.630 + стр.660)

На начало 2008 г. : П2 = 69301 + 258089 + 32 = 327422 тыс. руб.

На конец 2008 г. : П2 = 41299 + 14130 + 8 = 55437 тыс. руб.

· П3 (долгосрочные пассивы) - это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

Перейти на страницу: 1 2 3 4 5 |