|

Рассчитаем коэффициенты рентабельности реализации за 2008-2010 гг.

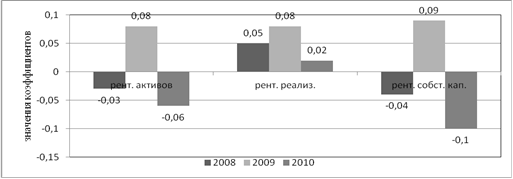

1. Коэффициент рентабельности реализации (2008г) = Прибыль от продаж/Выручка от реализации = 210 499 000/4 276 114 000 = 0,05 или 5%.

2. Коэффициент рентабельности реализации (2009г) = Прибыль от продаж/Выручка от реализации = 344 604 000/4 205 907 000 = 0,08 или 8%.

3. Коэффициент рентабельности реализации (2010г) = Прибыль от продаж/Выручка от реализации = 100 210 000/4 366 443 000 = 0,02 или 2%.

Рассчитаем коэффициенты рентабельности собственного капитала за 2008 - 2010 гг.

1. Коэффициент рентабельности собственного капитала (2008г) = = Чистая прибыль/ (Капитал и резервы + Доходы буд. периодов - Собственные акции, выкупленные у акционеров) = 52 835 000/ (1 251 483 000 + 106 000) = - 0,04 или - 4%.

2. Коэффициент рентабельности собственного капитала (2009г) = = Чистая прибыль/ (Капитал и резервы + Доходы буд. периодов - Собственные акции, выкупленные у акционеров) = 136 470 000/ (1 387 197 000 + 106 000) = 0,09 или 9%.

3. Коэффициент рентабельности собственного капитала (2010г) = = Чистая прибыль/ (Капитал и резервы + Доходы буд. периодов - Собственные акции, выкупленные у акционеров) = - 127 715 000/ 1 259 482 000 = - 0,10 или - 10%.

Таблица 2

Сравнение коэффициентов рентабельности ОАО "СладКо" за 2008-2010 гг. |

№п/п |

Коэффициент |

2008г. |

2009г. |

2010г. |

Отклонения (2009 к 2008) |

Отклонения (2010 к 2009) | |

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

1 |

Рентабельность активов |

-0,03 |

0,08 |

-0,06 |

+0,11 |

-0,14 | |

2 |

Рентабельность реализации |

0,05 |

0,08 |

0,02 |

+0,03 |

-0,06 | |

3 |

Рентабельность собственного капитала |

-0,04 |

0,09 |

-0,10 |

-0,013 |

-0, 19 |

Рис.6 - Изменение коэффициентов рентабельности активов, реализации и собственного капитала ОАО "СладКо"

Показатель рентабельности активов является основным производственным показателем, отражает эффективность использования инвестированного капитала.

Анализируя рисунок 6, можно сделать выводы о том, что - 0,03 рублей прибыли приходится на рубль авансированного капитала (по данным на 2008 г.), 0,08 рублей - на 2009 г., - 0,06 рублей - на 2010г. Показатель рентабельности активов в динамике показывает негативную тенденцию, что свидетельствует о невысокой эффективности использования имущества. Необходимы срочные меры по восстановлению прибыльной деятельности, в противном случае перед предприятием возникнет угроза банкротства.

Показатель рентабельности реализации характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность продаж выросла на 0,03 с 2008г. по 2009г. Это значит, что предприятие получило 0,08 копеек прибыли с одного рубля продаж. Чем больше показатель, тем лучше для предприятия. С 2009г. по 2010г. наблюдается снижение этого показателя на 0,06 копеек, что является негативной тенденцией для предприятия. Такая динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов.

Перейти на страницу: 1 2 3 4 |