|

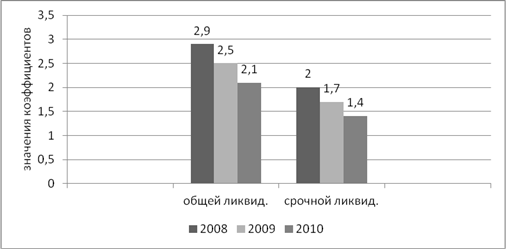

Рис.3 - Изменение коэффициентов общей и срочной ликвидности ОАО "Кондитерское объединение "СладКо"

Коэффициент общей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Согласно международным стандартам значение коэффициента общей ликвидности должно находиться в диапазоне 1-2. Превышение обротных активов считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании, о нерациональной структуре капитала. За три года ОАО "СладКо" снизило значение коэффициента с 2,9 до 2,1, что свидетельствует о построении более рациональной структуры капитала.

Коэффициент срочной ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. В соответствие со стандартами значение коэффициента срочной ликвидности должно превышать 1. Все 3 года ОАО "СладКо" поддерживает значение коэффициента на необходимом уровне, однако есть вероятность его дальнейшего снижения, что негативно отразится на финансовом положении организации. На протяжении 3 лет наблюдается снижение данного коэффициента, что является негативной тенденцией, которая указывает на необходимость налаживания работы с кредиторами, тем значение показателей больше 1, т.е. ликвидность компании оценивается как хорошая.

Рис.4 - Изменение коэффициента абсолютной ликвидности ОАО "СладКо"

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Рекомендуемое значение 0,2-0,25.

На рисунке 4 заметна скачкообразная динамика изменения данного коэффициента. Несмотря на значительное увеличение с 0,06 до 0,13 необходимый уровень достигнут не был. Из расчетов видно, что на 31.12.09 Кал=0,06 - неудовлетворительная платежеспособность, а на 31.12.10 Кал=0,13 - платежеспособность оценивается как нормальная.

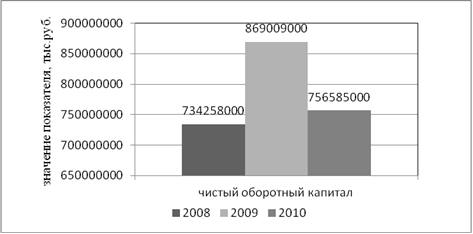

Рис.5 - Изменение чистого оборотного капитала ОАО "СладКо"

Анализируя рисунок 5 можно сделать вывод, что динамика изменения чистого оборотного капитала носит скачкообразный характер. Недостаток ЧОК может привести организацию к банкротству, т.к. свидетельствует о неспособности своевременно погасить свои краткосрочные обязательства.

Чтобы определить минимально необходимое значение показателя чистого оборотного капитала для компании, нужно за основу расчетов взять правило: за счет собственных средств должны быть профинансированы наименее ликвидные активы. Чаще всего к ним относятся запасы сырья и незавершенное производство. Отсюда достаточное значение чистого оборотного капитала будет определяться так:

Достаточный чистый оборотный капитал = Сырье и материалы + Незавершенное производство.

Достаточный чистый оборотный капитал (2008) = 265 733 000 + 15 678 000 = 281 411 000 руб.

Достаточный чистый оборотный капитал (2009) = 343 918 000 +15 748 000 = 259 666 000 руб.

Достаточный чистый оборотный капитал (2010) = 295 576 000 + 30 076 000 = 325 652 000 руб.

Сравнение фактической величины с рассчитанным по этой формуле значением позволяет сделать вывод о том, что в компании наблюдается излишек собственных средств для финансирования оборотного капитала, говорит о неэффективном использовании ресурсов. Например, о нерациональном распределении прибыли от основной деятельности, о привлечении кредита сверх реальных потребностей для операционной и инвестиционной деятельности и пр.

Коэффициенты рентабельности ОАО "Кондитерское объединение "СладКо"

Рассчитаем коэффициенты рентабельности активов за 2008-2010 гг.

1. Коэффициент рентабельности активов (2008г) = Чистая прибыль/Среднегод. стоимость активов = - 52 835 000/ ( (1 689 388 000 + 1 643 457 000) /2) = - 0,03 или - 3%.

2. Коэффициент рентабельности активов (2009г) = Чистая прибыль/Среднегод. стоимость активов = 136 470 000/ ( (1 641 631 000 + 1 955 881 000) /2) = 0,08 или 8%.

3. Коэффициент рентабельности активов (2010г) = Чистая прибыль/Среднегод. стоимость активов = - 127 715 000/ ( (1 955 881 000 + 2 028 117 000) /2) = - 0,06 или - 6%.

Перейти на страницу: 1 2 3 4 |