|

Собственные средства = 1200 000 - 960 000 = 240 000 тыс.руб.

Затраты ООО "Элис" на внедрение факторинговых отношений: 240 000 + 57 140 = 296 720 руб.

Высвобожденные денежные средства составят: 960 000/6 = 160 000 руб.

Эффективность внедрения факторинговых отношения можно оценить методом чистой текущей стоимости.

Применение мной данного метода для определения эффективности проекта обусловлено его универсальностью. При разных комбинациях исходных для расчетов условий он позволяет дать достаточно достоверный ответ на вопрос, способствует ли анализируемый вариант инвестирования росту доходов фирмы.

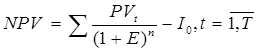

Чистая текущая стоимость - это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования.

Чистая текущая стоимость (NPV - net present value), рассчитывается по формуле:

(44) (44)

где,- номер планируемого периода;- чистый годовой доход в t - м периоде;- ставка дисконтирования;- величина инвестиций.

Норма доходности складывается из ставки рефинансирования действующей с 26 декабря 2011 года по нынешний день, 4% инфляции на май 2012 года 8% платы за риск. Таким образом, она равна 20%.

NPV = - 296 720 + 160 000/(1 + 0,20)0,083 + 160 000/(1 + 0,20)0,167 = - 296720 + 160 000/1,015 + 160 000/1,03 = - 296 720 + 157 635 + 155339 = 16 254

Далее рассчитываем индекс рентабельности инвестиции (PI). Данный индекс представляет собой отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов. Если индекс рентабельности равен или меньше 1, то проект следует отклонить, если больше - принять.

Для расчета индекса рентабельности при разовом вложении средств используют следующую формулу:

PI = (NPV + Io)/ Io (45)

= (16254 + 296720)/296720 = 1,1.

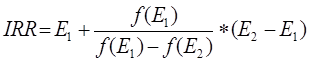

Важным показателем для оценки эффективности инвестиций является внутренняя норма доходности (IRR), представляющая процентную ставку, при которой чистая современная стоимость инвестиционного проекта равна нулю. Это означает, что современная стоимость проекта равна по абсолютной величине первоначальным инвестициям, следовательно они окупаются.

Алгоритм определения данного показателя следующий:

экспертным путем выбираются два значения коэффициента дисконтирования Е1 < Е2 таким образом, чтобы в интервале (Е1, Е2) функция NPV = f (E) меняла свое значение с "+" на "-" или с "-" на "+";

определяется значение IRR по следующей формуле:

(46) (46)

Где

Е1 - значение коэффициента дисконтирования, при котором f (E1) > 0,

f (E2) < 0; Е2 - коэффициент дисконтирования, при котором f (E1) < 0, f (E2) > 0.

E1 = 20 %

E2 = 90 %

NPV (Е2) = - 296 720 + 160 000/(1 + 0,90)0,083 + 160 000/(1 + 0,90)0,167 =

= - 296 720 + 160 000/1,054 + 160 000/1,113 = - 296 720 + 151 802 + 143 755 = - 1162 руб.

IRR = 0,2 + 16 254 / (16 254 - ( - 1 162)) * (0,9 - 0,2) = (0,2 + 16254/17416) * 0,7 = (0,2 + 0,93) * 0,7 = 0,79 или 79 %

Срок окупаемости инвестиций (РР) определяет продолжительность времени, необходимого для возмещения начальных инвестиционных затрат. Его расчет представлен в табл. 13

Таблица 13. Расчет срока окупаемости |

Период |

Прибыль |

Сравнение |

Инвестиции | |

1 мес |

160 000 |

< |

296 720 | |

2 мес |

320 000 |

> |

0 |

Сумма поступлений за два месяца составит 320000 руб., следовательно период окупаемости составит примерно 1,8 месяца.

Исходя из полученных данных, NPV > 0, IRR > СС, РР = 1,8 мес., PI > 1, следует что заключение договора факторинга для ООО "Элис" будет эффективным.

Перейти на страницу: 1 2 3 |