|

В 2010 г. уменьшились коэффициенты автономии, маневренности собственного капитала и обеспеченности СОС на 0,045, 0,035 и 0,056 соответственно. Коэффициент финансирования увеличился на 0,059, т.к. увеличилась доля заемных средств, также увеличилась доля собственных средств, но не на много. Не смотря на то, что финансовая устойчивость снизилась по сравнению с 2009 г., все коэффициенты больше нормы.

Таблица 66 - Система показателей финансовой устойчивости предприятия |

Показатель |

Алгоритм расчета |

Рекоменду-емое значение |

2011 год | | | | |

На начало года |

На конец года | |

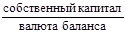

Коэффициент автономии (коэффициент финансовой независимости, коэффициент концентрации собственного капитала) |

0,4-0,6 0,4-0,6

| | | | |

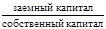

Коэффициент соотношения заемных и собственных средств (коэффициент финансирования) |

|

<1 |

| | |

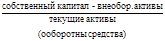

Коэффициент маневренности собственного капитала |

0,2-0,5 и более 0,2-0,5 и более

| | | | |

Коэффициент обеспеченности собственными оборотными средствами |

≥ 0,1 ≥ 0,1

| | | |

В 2011 г. уменьшились коэффициенты маневренности собственного капитала и финансирования на 0,077 и 0,029 соответственно. Коэффициенты автономии и обеспеченности СОС увеличились на 0,023 и 0,006. Все коэффициенты больше нормы.

Обеспеченность предприятия источниками формирования хозяйственных средств (пассивами) является главным критерием оценки финансовой устойчивости. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов.

Для его определения рассчитываются следующие показатели.

Наличие собственных оборотных средств (СОС). Данный показатель рассчитывается как разница между суммой собственного капитала и суммой внеоборотных активов.

СОС =СК-ВА (41)

г. СОС=80191-16852=63339 (тыс.руб.)

г. СОС=80424-19695=60729 (тыс.руб.)

г. СОС=81046-26090=54956 (тыс.руб.)

Наличие собственных и долгосрочных заемных источников формирования запасов (СДЗИ). Обычно долгосрочные заемные средства направляются на финансирование капитальных вложений и пополнение основных фондов, а остаточная их часть направляется на формирование запасов. При расчете данного показателя размер собственных средств увеличивается на сумму долгосрочных кредитов и займов.

СДЗИ = СОС +ДО. (42)

г. СДЗИ=63339+413=63752 (тыс.руб.)

г. СДЗИ=60729+694=61423 (тыс.руб.)

г. СДЗИ=54956+677=55633 (тыс.руб.)

Общая величина основных источников формирования запасов и затрат (ИФЗЗ). Временная потребность в запасах и затратах может финансироваться также за счет краткосрочных кредитов и займов, поэтому общая величина источников формирования запасов рассчитывается следующим образом:

Перейти на страницу: 1 2 3 |