|

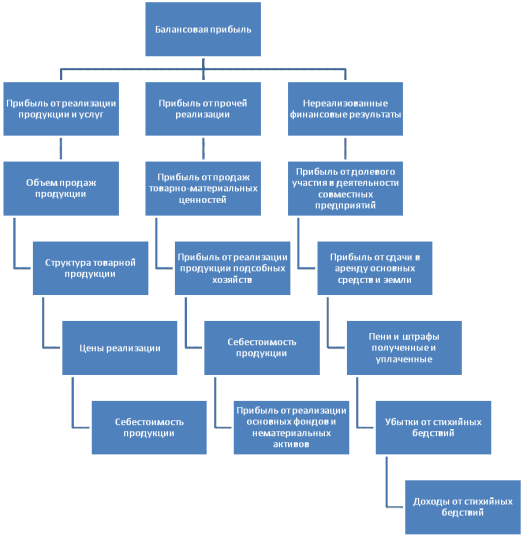

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема реализации рентабельной продукции приводит к увеличению прибыли. Если товар является убыточным, то при увеличении объема продаж происходит уменьшение суммы прибыли и снижение уровня рентабельности.

Очень просто заказать отчет по практике в екатеринбурге be-student66.ru. Структура товарной продукции также оказывает влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, соответственно повышается рентабельность.

Рисунок 1.1. Блок-схема факторного анализа балансовой прибыли

При увеличении доли низкорентабельной или убыточной продукции общая сумма прибыли уменьшается и снижается уровень рентабельности.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости (издержки) приводит к соответствующему росту суммы прибыли и уровня рентабельности и наоборот.

Изменение уровня цен оказывает существенное влияние на величину прибыли. Рост цен на продукцию ведет к росту массы прибыли и наоборот.

Вместе с тем приведенные выше показатели имеют ограниченный характер воздействия на повышение прибыльности и рентабельности и не дают полного всестороннего представления об экономической эффективности и прибыльности производства, а характеризуют лишь отдельные стороны деятельности предприятия. Уровень рентабельности желательно определять, используя другие показатели с целью эффективности увеличения прибыли.

Для реальной оценки уровня прибыльности и рентабельности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли, в том числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства, т.к. отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если сумма выручки от реализации продукции достаточна не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность производства исчисляется по формуле:

, где , где

Р - уровень рентабельности производства, %;

П - сумма валовой прибыли, руб.;

ОФ - среднегодовая стоимость основных производственных фондов, руб.;

НОС - среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов продукции, внедрении в производство новых технологий.

Перейти на страницу: 1 2 3 4 5 6 |