|

Между тем, следует напомнить, что в российской практике уже был период, когда объемы иностранных инвестиций резко возросли (в 1997 г. были зафиксированы рекордные показатели), что дало повод для разговоров о прорыве в сфере привлечения зарубежного капитала. В итоге дело, как известно, закончилось финансовым кризисом 1998 г. и резким падением объемов иностранных инвестиций.

Ситуация 1997 г. показала, что ко всякого рода оптимистическим прогнозам необходимо относиться с осторожностью. По этой причине автор попробует выразить ряд сомнений в устойчивости и «прогрессивности» последнего инвестиционного роста.

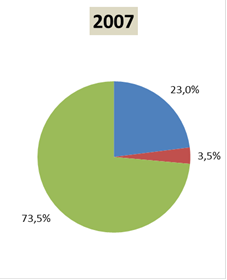

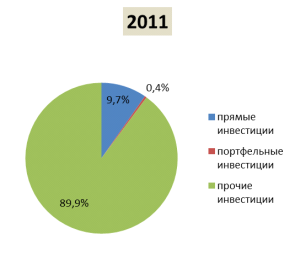

Сравнивая данные за 2011 с показателями аналогичного периода 2007 года, нетрудно увидеть, что структура иностранных инвестиций в 2011 году не претерпела принципиальных изменений, а наоборот усугубилась, продолжая оставаться неблагоприятной (см. диаграмму 1,2).

Диаграмма 2. Структура иностранных инвестиций в Россию в 2007 и 2011 году

По-прежнему в ней заметно преобладают «прочие инвестиции», в состав которых входят разного рода кредиты, чья меньшая привлекательность определяется платностью и возвратностью - кредиты надо отдавать с процентами. В этом контексте Россия сильно отличается от большинства развитых экономик, где большая часть совокупных иностранных инвестиций занимает портфельный капитал и прямые инвестиции.

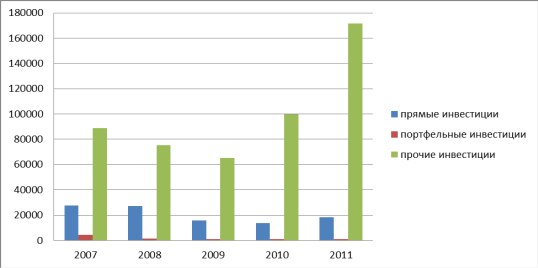

Кредиты от зарубежных организаций в последние 2 года имеют устойчивую тенденцию к повышению (см. таблицу 2). Увеличение иностранных инвестиций по этой статье можно объяснить двумя причинами. Во-первых, часть поступающих инвестиций - это кредиты, которые предприятия берут для рефинансирования старых долгов.

Таким образом, внутрь статьи «прочие прямые инвестиции» как бы встроен механизм, действующий в направлении повышения показателей.

Динамика иностранных инвестиций в Россию по типам (2007-2011 годы), млн. долл.

Во-вторых, кредиты за рубежом намного дешевле, и соответственно, брать их более выгодно. Достаточно сказать, что разница между кредитными ставками в российских банках сильно варьируется. Так если в 2011 году средневзвешенная ставка по рублевым краткосрочным кредитам нефинансовым организациям находилась на уровне 8,5%, то такая же ставка в Еврозоне будет составлять приблизительно 3,7%. В-третьих, данные кредиты в основном привлекаются дочерними компаниями крупных транснациональных корпораций у своих материнских компаний, чьи штаб-квартиры расположены в развитых странах Запада.

Доля прямых иностранных инвестиций (ПИИ) по итогам 2011 года в сравнении с аналогичным периодом предыдущего года имела тенденцию к понижению - с 12,7% до 9,7% - такие показатели не могут считаться удовлетворительными, поскольку в 2008 году тот же показатель составлял 26%, из чего видно, что доля ПИИ в общем объеме иностранных инвестиций значительно снизилась. Доля портфельных инвестиций продолжала оставаться очень незначительной и имела тенденцию к уменьшению (2011 - 0,4%, 2010 - 0,9%, 2007 - 3,5%.). Следует напомнить, что значения обоих показателей заметно уступают достигнутому уровню 1997 года (тогда доля прямых инвестиций была на уровне 43,4%, а портфельных - 5,5%).

Благоприятное отношение к прямым иностранным инвестициям и портфельному капиталу определяется тем, что в отличие от кредитов эти вложения объединяют риски инвестора и производителя и осуществляются не на условиях платности, срочности и возвратности.

Фондовый рынок в современном мире служит источником притока капитала в реальный сектор. Иностранные агенты покупают акции компаний других стран с целью диверсификации рисков и получения большего дохода. Это означает, что при прочих равных условиях иностранные инвесторы будут вкладываться в бумаги тех стран, которые обладают большей доходностью. Риски вложения в Россию по-прежнему высоки, поэтому для их компенсации необходимо предложение более высоких ставок доходности. К сожалению, национальных предприятий, которые могут удовлетворять таким условиям, немного. Мировой опыт показывает, что большая часть портфельных инвесторов (по крайней мере, из главных стран) предпочитают держать ценные бумаги национальных эмитентов, которые легче контролировать. Положение помимо всего прочего осложняется в целом неразвитостью российского фондового рынка, что также препятствует притоку иностранных портфельных инвестиций. Суммируя вышесказанное, можно сделать следующий вывод: существенного притока портфельного капитала в обозримой перспективе ждать не стоит. Тем не менее, привлечение средств в компании, не имеющие выхода на внешние рынки капитала, должно оставаться главным ориентиром в развитии российского фондового рынка.

Перейти на страницу: 1 2 3 4 5 6 7 |