|

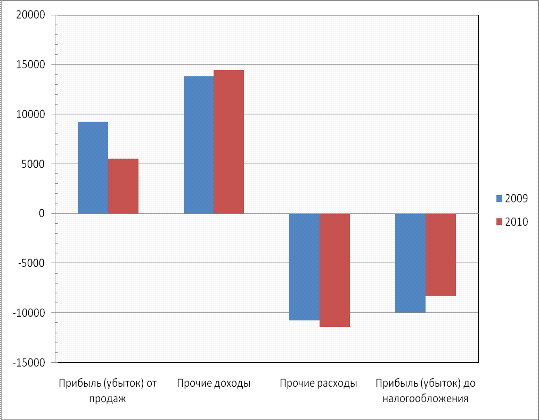

Структура прибыли (убытка) до налогообложения за 2009 и 2010г. представлена на Рисунке 3.

Рисунок 3. Диаграмма изменений в составе прибыли в 2009 и 2010 гг. ОАО «Заречье»

Рассчитаем соотношение показателя «Прибыль до налогообложения» к показателю «Выручка» для предприятия «Заречье» по данным аналитической Таблицы 12, на конец отчетного года. Это отношение отражает изменение не только доходов и расходов по производству и реализации продукции, но и изменение операционных и внереализационных доходов и расходов, а также характеризует влияние на рентабельность продаж всей совокупности доходов и расходов. В нашем случае это соотношение составляет -0,02 (-8265тыс. руб. /348514 тыс. руб.) по сравнению с данными на начало года - (-0,05). В то же время выручка от продажи товаров, продукции, работ, услуг упала на 8%, а убыток до налогообложения уменьшился в 0,8 раз. Все вместе это может указывать на невысокий уровень производственного левериджа (потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска), который представляет собой соотношение между постоянными и переменными расходами в общей их сумме и вариабельность показателя «прибыль до вычета процентов по налогу». Чем выше уровень производственного левериджа, тем выше производственный риск компании, так как предприятие с большим уровнем постоянных затрат несет и больший риск убытка при неблагоприятном развитии рыночной ситуации. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа.

|