|

Наряду с абсолютными показателями финансовое положение характеризуют финансовые коэффициенты, которые делятся на следующие группы:

· коэффициенты ликвидности

· коэффициенты финансовой устойчивости

· коэффициенты рыночной устойчивости

· коэффициенты платежеспособности

В условиях ограниченности информационной базы анализа в курсовом проекте предлагается рассмотреть только первые две групп показателей.

Для оценки ликвидности предприятия используются три относительных показателя, которые различаются набором ликвидных активов предприятия, рассматриваемых в качестве покрытия краткосрочных обязательств.

Срочную ликвидность (платежеспособность) предприятия характеризует коэффициент абсолютной ликвидности. Он показывает, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

, (27) , (27)

где d - денежные средства и краткосрочные финансовые (стр. 250+260 ф. № 1);  - краткосрочные кредиты и займы, руб.; - краткосрочные кредиты и займы, руб.;  - краткосрочная кредиторская задолженность и прочие краткосрочные обязательства и пассивы, руб. - краткосрочная кредиторская задолженность и прочие краткосрочные обязательства и пассивы, руб.

Нормальное ограничение коэффициента абсолютной ликвидности  , учитывая неоднородную структуру сроков погашения, указанный норматив следует считать завышенным. , учитывая неоднородную структуру сроков погашения, указанный норматив следует считать завышенным.

Коэффициент быстрой (критической, промежуточной) ликвидности характеризует ликвидность предприятия с учетом предстоящих поступлений от дебиторов. Он показывает, какую часть текущей задолженности предприятие может покрыть за период оборота дебиторской задолженности:

, (28) , (28)

где  - краткосрочная дебиторская задолженность, руб. - краткосрочная дебиторская задолженность, руб.

Нормальное ограничение  означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами и долгосрочными кредитами и займами, для чего следует увеличивать собственные оборотные средства, привлекать долгосрочные кредиты и займы и обоснованно снижать уровень запасов. означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами и долгосрочными кредитами и займами, для чего следует увеличивать собственные оборотные средства, привлекать долгосрочные кредиты и займы и обоснованно снижать уровень запасов.

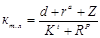

Коэффициент текущей ликвидности отражает прогнозируемые платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов:

, (29) , (29)

где Z - величина запасов с учетом НДС

Нормальное ограничение показателя -  . Официально рекомендованный норматив для показателя следует считать несколько завышенным. Несомненно, что коэффициент покрытия должен быть больше единицы, однако более конкретно норматив может быть определен лишь на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний, имеющих тот же профиль деятельности, что и обследуемое предприятие. . Официально рекомендованный норматив для показателя следует считать несколько завышенным. Несомненно, что коэффициент покрытия должен быть больше единицы, однако более конкретно норматив может быть определен лишь на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний, имеющих тот же профиль деятельности, что и обследуемое предприятие.

Различные показатели ликвидности дают не только разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий предприятие, больше внимания уделяет коэффициенту текущей ликвидности. Акционеры предприятия в большей мере оценивают платежеспособность предприятия по коэффициенту текущей ликвидности.

Перейти на страницу: 1 2 3 4 |