|

Анализ ликвидности баланса заключается в сравнении средств по активам, сгруппированным по степени убывания их ликвидности, с обязательствами по пассивам, которые группируются по степени срочности их погашения.

Активы организации разделяются на следующие группы:

А1) абсолютные и наиболее ликвидные активы - денежные средства организации и краткосрочные финансовые вложения

А2) быстро реализуемые активы - дебиторская задолженность сроком погашения менее 12 месяцев и прочие оборотные активы

А3) медленно реализуемые активы - запасы с учетом НДС и финансовые вложения в долгосрочные ценные бумаги

А4) труднореализуемые активы - основные средства, нематериальные активы, незавершенное производство, вложения в уставные фонды других предприятий и дебиторская задолженность, сроком погашения более 12 месяцев

Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства - кредиторская задолженность, задолженность перед собственником по выплате дивидендов, ссуды непогашенные в срок

П2) краткосрочные пассивы - краткосрочные кредиты и заемные средства, резервы предстоящих расходов

П3) долгосрочные пассивы - долгосрочные кредиты и заемные средства

П4) постоянные пассивы - собственный капитал, находящийся в постоянном распоряжении предприятия, т.е. раздел капитал и резервы, увеличенный на сумму доходов будущих периодов

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 П1 П1

А2П2 (8)

А3П3

А4 П4 П4

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у организации собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой, хотя компенсация имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

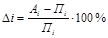

Изучение соотношения этих групп активов и пассивов за несколько периодов (или хотя на начало и конец периода) позволит установить тенденции изменения в структуре баланса и его ликвидности. В частности, производится оценка меры несоответствия групп активов и пассивов:

, (9) , (9)

где  - значение активов i-ой группы, руб.; - значение активов i-ой группы, руб.;  - значение пассивов i-ой группы, руб. - значение пассивов i-ой группы, руб.

Результаты анализа приведены ниже в таблицах 6, 7, 8.

Таблица 6

Группировки активов и пассивов по группам (в тыс. руб.) |

Актив |

Пассив | |

Группа |

на начало периода |

на конец периода |

Группа |

на начало периода |

на конец периода | |

А1 |

278 |

320 |

П1 |

252 |

341 | |

А2 |

120 |

135 |

П2 |

404 |

540 | |

А3 |

1048 |

1082 |

П3 |

0 |

0 | |

А4 |

1425 |

1850 |

П4 |

2215 |

2506 |

Перейти на страницу: 1 2 3 |