|

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния предприятия и динамики его развития. Он состоит из следующих этапов: просмотр отчета по формальным признакам; ознакомление с заключением аудитора и с учетной политикой предприятия; выявление «больных» статей отчетности и их оценка в динамике; расчет ключевых индикаторов; чтение пояснительной записки; общая оценка имущественного и финансового положения; формулирование выводов по результатам анализа. В условиях ограниченности информационной базы анализа в курсовом проекте необходимо выполнить только следующие этапы экспресс-анализа:

.1 Выявление больных статей отчетности и ознакомление с ключевыми индикаторами

Больные статьи отчетности отражают явные недостатки работы предприятия и делятся на две группы:. свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившимся плохом финансовом положении;. свидетельствующие об определенных недостатках в работе организации.

Ознакомление с ключевыми индикаторами сводится к составлению сводных таблиц, отражающих динамику объема реализации, прибыли, активов и т.д.

Общая оценка динамики основных показателей базируется на оценке динамики активов предприятия путем сопоставления темпов прироста активов с темпами прироста финансовых результатов.

Оптимальным является следующее сочетание:

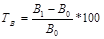

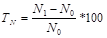

, (1) , (1)

где  - темпы прироста активов, %, - темпы прироста активов, %,

В0, В1 - величина активов или валюта баланса (ф. № 1) на начало и конец периода соответственно, руб.,

- темпы прироста выручки от продаж, %, - темпы прироста выручки от продаж, %,

0, N1- выручка от продаж (ф. № 2) на начало и конец периода соответственно, руб.,

- темпы прироста чистой прибыли, %, - темпы прироста чистой прибыли, %,

0, Р1 - чистая прибыль (ф. № 2) на начало и конец периода соответственно, руб.

Приведенное соотношение (1) является «золотым правилом бизнеса», оно свидетельствует о повышении эффективности деятельности предприятия. Последнее неравенство означает, что объем реализации возрастает более высокими темпами, чем прирост активов, т.е. ресурсы коммерческой фирмы используются более эффективно. Следующее неравенство означает, что прибыль возрастает опережающими темпами, что свидетельствует о снижении издержек производства и обращения.

Результаты анализа оформляется в виде таблицы 1.

Таблица 1

Сопоставление темпов прироста активов с темпами прироста финансовых результатов |

Показатели |

Значение на начало отчетного периода, тыс. руб. |

Значение на конец отчетного периода, тыс. руб. |

Темпы прироста, % | |

1. Величина активов |

2871 |

3387 |

17,97 | |

2. Выручка от продаж |

2000 |

3000 |

50 | |

3. Чистая прибыль |

752 |

554 |

-26,33 |

Полученные расчеты показали, что за отчетный период масштабы деятельности предприятия увеличились, что отражает рост активов на 17,97% и выручки на 50%. Издержки производства и обращения увеличиваются, т.к. прибыль уменьшается. "Золотое правило" не выполняется, т.к. темп прироста чистой прибыли отрицательный и равен -26,33%, следовательно ресурсы предприятия используются не эффективно.

.2 Обобщенный анализ структуры и динамики средств предприятия и источников их формирования

Общая оценка имущественного и финансового положения подразумевает изучение укрупненной структуры и динамики средств предприятия и источников их формирования.

Перейти на страницу: 1 2 3 4 |