|

Вместе с тем денежные средства, направляемые в финансовый резерв, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости могли легко быть превращены в наличный капитал [22, с. 189].

Управление финансами предприятия осуществляется с помощью финансового механизма.

Финансовый механизм предприятия - это система управления финансами предприятия в целях достижения максимальной прибыли [12, с. 95].

Система управления финансами включает в себя: организационную структуру финансовой службы предприятия, финансовые методы, финансовые инструменты, правовое обеспечение, информационно-методическое обеспечение управления финансами.

Финансовыми методами являются финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль.

В соответствии с международным стандартом бухгалтерского учета 32 «Финансовые инструменты: раскрытие и представление» под финансовым инструментом понимают любой контракт, из которого возникает финансовый актив для одного предприятия и финансовое обязательство или инструмент капитального характера (т. е. связанный с участием в капитале) - для другого [13,с. 247].

Финансовые инструменты включают в себя как первичные инструменты, такие как дебиторская и кредиторская задолженность, а также акции, так и производные инструменты, такие как финансовые опционы, фьючерсы и форварды, процентные и валютные свопы.

Финансовый актив может быть в виде: денежных средств, контрактного права на получение денежных средств или другого финансового актива от другого предприятия, контрактного права обмена на финансовый инструмент с другим предприятием, инструментом капитального характера другого предприятия.

Одной из основных целей финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью) [19, с. 257].

Также важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

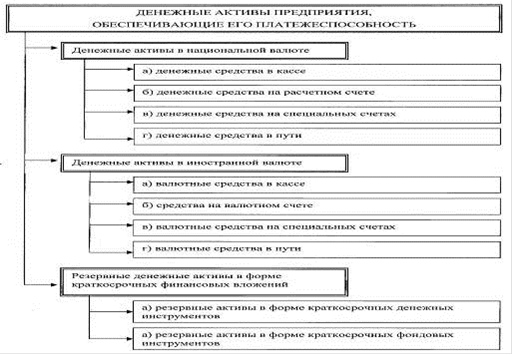

С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

денежные активы в национальной валюте;

денежные активы в иностранной валюте;

резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоко ликвидных краткосрочных финансовых вложений.

Более подробно состав основных элементов денежных активов предприятия представлен на рис. 1.2.

Финансовое обязательство - это любое обязательство, которое является контрактным: передать денежные средства или иной финансовый актив; обменять финансовые инструменты с другим предприятием на потенциально неблагоприятных условиях [15, с. 314].

Операции с финансовыми инструментами всегда сопровождаются финансовыми рисками. Информационное обеспечение позволяет пользователям финансовой отчетности оценить степень рискованности финансовых инструментов. Рассмотрим основные виды финансовых рисков.

Ценовой риск включает в себя не только потенциальные убытки, но и потенциальную прибыль. Ценовой риск подразделяют: на валютный риск, процентный риск, рыночный риск

Валютный риск - риск того, что стоимость финансового инструмента изменится в результате изменения обменного курса иностранной валюты.

Процентный риск - это риск того, что стоимость финансового инструмента изменится в результате изменения рыночной процентной ставки.

Рыночный риск - это риск того, что стоимость финансового инструмента изменится в результате изменения рыночных Цен независимо от того, какими факторами вызваны эти изменения.

Кредитный риск - это риск того, что один из контрагентов, участвующих в финансовом инструменте, не сможет ликвидировать обязательство и вызовет убытки у второй стороны.

Риск ликвидности, или риск финансирования - это риск того, что предприятие может встретиться с трудностями при мобилизации средств для погашения своих обязательств по финансовому инструменту. Он может возникнуть из неспособности быстро продать финансовый актив по стоимости, близкой к его справедливой стоимости.

Рисунок 1.2 - Состав основных элементов денежных активов предприятия, обеспечивающих его платежеспособность

Перейти на страницу: 1 2 3 4 |