|

А3 медленно реализуемые активы включают запасы минус товары отгруженные, минус расходы будущих периодов, плюс долгосрочная дебиторская задолженность, плюс долгосрочные финансовые вложения из раздела 1 актива баланса, уменьшенные на величину вложений в уставные фонды других организаций;

- А4 труднореализуемые активы - статьи раздела I актива баланса за исключением долгосрочных финансовых вложений, включенных в предыдущую группу. Сюда включаются и вложения в уставные фонды других предприятий, исключенных из предыдущей группы.

Пассивы баланса группируются по степени срочности их оплаты:

П1 наиболее срочные обязательства - к ним относятся кредиторская задолженность (стр. 620 раздела V пассива баланса) и прочие краткосрочные обязательства (стр. 660), в т. ч. обязательства, не погашенные в срок, отраженные обособленно в разделах 1; 2 и в справке к разделу 2 формы № 5.

- П2 краткосрочные пассивы - краткосрочные кредиты и заемные средства (стр. 610 раздела V пассива баланса);

- П3 долгосрочные пассивы - долгосрочные кредиты и заемные средства (итог раздела IV пассива баланса);

- П4 постоянные пассивы - статьи раздела III пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1>П1, А2>П2, А3>П3, А4<П4

В зависимости от скорости обращения активов в наличные деньги текущие активы могут быть разделены на три группы. К первой группе относятся денежные средства в кассе и на расчётном счёте, а также денежные эквиваленты (высоколиквидные рыночные ценные бумаги), то есть наиболее мобильные средства, которые немедленно могут быть использованы для выполнения текущих расчётов. Во вторую группу входят активы, для обращения которых в денежную наличность необходимо определённое время. Сюда относятся, прежде всего, дебиторская задолженность, а также отдельные виды краткосрочных финансовых вложений. Третью группу составляют наименее ликвидные активы - материально-производственные запасы, затраты в незавершённом производстве, готовая продукция и др.

Приведённое подразделение оборотных активов на три группы и позволяет построить три основных аналитических коэффициента, которые можно использовать для обобщённой оценки ликвидности и платёжеспособности предприятия.

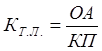

Коэффициент текущей ликвидности - финансовый показатель, характеризующий степень общего покрытия всеми оборотными средствами предприятия срочных обязательств (краткосрочных кредитов и займов, а также кредиторской задолженности). Этот коэффициент отражает общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

, (17) , (17)

где ОА - оборотные активы предприятия (итог II главы баланса);

КП - краткосрочные пассивы (итог V главы пассива баланса).

Данный показатель принадлежит к классу нормируемых показателей, и на практике нормальным считается значение свыше 2.

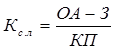

Коэффициент срочной (быстрой) ликвидности - промежуточный финансовый показатель, при определении которого из расчёта исключается наименее мобильная часть оборотных средств - материально-производственные запасы. Этот коэффициент определяется по формуле:

, (18) , (18)

где ОА - оборотные активы предприятия;

З - производственные запасы;

КП - краткосрочные пассивы.

Данный показатель принадлежит к классу нормируемых показателей и считается достаточным, если коэффициент срочной ликвидности находится в пределах 0,8-1,2

Коэффициент абсолютной ликвидности - наиболее жёсткий критерий ликвидности предприятия, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, исходя из того, что денежные средства являются абсолютно-ликвидными по определению. Формула для расчёта коэффициента имеет вид:

, (19) , (19)

где Д - денежные средства и краткосрочные финансовые вложения;

КП - краткосрочные пассивы.

Данные показатель принадлежит к классу нормируемых показателей, и эксперты считают, что теоретически нормальное значение коэффициента составляет 0,2 - 0,3.

Рассматривать коэффициенты ликвидности следует в динамике за ряд лет, что позволяет оценить тенденцию их изменения. В случае если коэффициент текущей ликвидности не достигает рекомендуемого значения, но демонстрирует тенденцию к росту на протяжении периода исследования, следует рассчитать показатель восстановления платежеспособности:

Квп = [Кт.л1 + 0,5(Кт.л1 - Кт.л0)]/ Кт.л(норм) , где (20)

Перейти на страницу: 1 2 3 4 5 6 |