|

Абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятия, т.к. не обладает свойством сравнимости. Поэтому необходимо рассчитывать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятий. Они измеряют доходность (прибыльность) с различных позиций и в совокупности с показателями прибыли дают целостную характеристику формирования собственных средств предприятия и их использования. [32.C.30]

Рентабельность - относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов.

Для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

. Общая (балансовая) рентабельность (Rо) определяется как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала производственного назначения (КП)

Ro= П6\КП (1.3)

. Рентабельность производства - это отношение балансовой прибыли к средней стоимости производственных фондов

(1.4) (1.4)

где  - средняя стоимость производственных фондов (основных и оборотных средств). - средняя стоимость производственных фондов (основных и оборотных средств).

Показатель характеризует размер прибыли на один рубль стоимости производственных фондов. Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

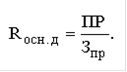

. Рентабельность основной деятельности - отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг)

(1.5) (1.5)

Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат.

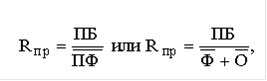

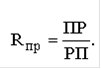

. Рентабельность продаж - отношение прибыли от реализации продукции к выручке от реализации в целом (РП)

(1.6) (1.6)

Величина Rпр показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции. Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.

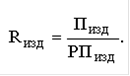

. Рентабельность конкретного изделия - отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации

(1.7) (1.7)

Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности - получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение - избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

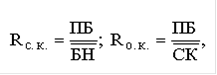

. В странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность собственного капитала (Rс.к.) и рентабельность основного (авансированного) капитала (Rо.к.)

(1.8) (1.8)

где  - среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия); - среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

- среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия). - среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

|