|

За 2009 год:

За 2010 год:

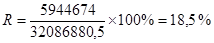

3. Рентабельность всего капитала показывает эффективность использования всего имущества предприятия.

(1.63) (1.63)

За 2009 год:

За 2010 год:

Результаты расчетов сведем в табл. 1.26.

Таблица 1.26 Показатели рентабельности ОАО «Апатит» на 2009 - 2010 гг. |

№ п/п |

Показатели |

2009 год |

2010 год |

Изменения | | | | | |

+/- |

в % | |

1 |

Рентабельность продаж, % |

37,8 |

16,8 |

-21 |

-55,56 | |

2 |

Рентабельность производства, % |

47 |

16 |

-31 |

-65,96 | |

3 |

Рентабельность всего капитала, % |

38,5 |

18,5 |

-20 |

-51,95 |

Исходя из данных вышеприведенной таблицы можно сделать следующие выводы:

1) Рентабельность продаж снизилась на 19%, что связано в первую очередь с резким ростом себестоимости и затрат на реализацию почти на 4314 млн. руб Резкое увеличение себестоимости производства на ОАО «Апатит» связано с увеличением заработной платы, с увеличением амортизационных отчислений из-за внедрения нового оборудования, а также с увеличением коммерческих расходов (почти на 6 %);

2) Рентабельность производства продукции снизилась на 31%, что также является следствием увеличения себестоимости и коммерческих расходов, а также ростом прочих операционных расходов на 7719 млн. руб. и процентов к уплате на 95 млн. руб.;

) Рентабельность всего капитала снизилась аналогично другим показателям данного раздела на 12,8%, что в первую очередь связано со снижением прибыли до налогообложения в связи увеличением себестоимости и сопутствующих расходов. Также причиной снижения данного показателя явилось увеличение валюты баланса, что связано с расширением и модернизацией производства ОАО «Апатит».

Основные выводы к экономической оценке ОАО «Апатит»

В результате проведенного финансового анализа предприятия ОАО «Апатит» на 2010 год можно сделать следующие выводы:

|