|

Проведя анализ и оценку платежеспособности и финансовой устойчивости ООО «ЮЖА - Текстильснаб» пришли к выводу, что предприятие не платежеспособно и находится в кризисном финансовом положении. Согласно Постановлению Правительства Российской Федерации от 20 мая 1994г. №498 “О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий” (с изменениями от 27.07.1998 г., 27.08.1999г., 27.11.2000 г., 07.06.2001 г., 24.08.2002 г.) утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, базирующихся на текущей ликвидности, обеспеченности собственными средствами и способности восстановить (утратить) платежеспособность.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

Ø коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

Ø коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В ООО «ЮЖА - Текстильснаб» коэффициент текущей ликвидности на конец 2006г. имел значение 1,23, что меньше рекомендуемого значения (2), в 2007г. значение коэффициента текущей ликвидности так же меньше 2 и составляло 1,03, в 2008г. ситуация на предприятие не меняется значение коэффициента остается меньше рекомендуемого и составляет 1,08. Данные значения коэффициента свидетельствует о том, что ООО «ЮЖА - Текстильснаб» не достаточно обеспеченно оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами в 2006г. соответствовал нормативному значению (0,1) и составлял 0,18, в 2007г. ситуация меняется в худшею сторону, наблюдается сокращение значение коэффициента до 0,03, в 2008г. значение коэффициента составляет 0,07.

Согласно «Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса от 12.08.1994г. №31-р», если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности.

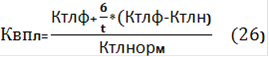

Коэффициент восстановления платежеспособности определяется по формуле (26) на период равный 6 месяцам.

где Ктлф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности,

- период восстановления платежеспособности в месяцах,

t - отчетный период в месяцах,

Ктлн - значение коэффициента текущей ликвидности в начале отчетного периода,

Ктлнорм - нормативное значение коэффициента текущей ликвидности, Ктлнорм=2.

На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев.

Коэффициент восстановления платежеспособности в 2008г. имеет значение 0,55, что меньше 1. Это свидетельствует о том, что в ближайшие 6 месяцев у ООО «ЮЖА - Текстильснаб» нет реальной возможности восстановить свою платежеспособность.

|