|

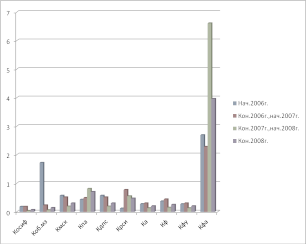

Для наглядности динамику коэффициентов финансовой устойчивости необходимо представить на рисунке 6.

Рис.6. Динамика коэффициентов финансовой устойчивости за 2006г.-2008г.

Данные таблицы 8 и рисунка 6 свидетельствуют о том, что на начало 2006г. предприятие не зависело от заемных источников было финансово устойчиво, в целом было обеспеченно собственными оборотными средствами, об этом говорит коэффициент обеспеченности собственными оборотными средствами, который на начало и конец 2006г. имел значение 0,18, соответствующее нормативному значению. Снижение данного коэффициента наблюдается на конец 2007г. до 0,03, финансовое положение ухудшилось, собственных оборотных средств не достаточно для финансовой устойчивости предприятия. Такая же ситуация наблюдается и в течение 2008г.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами на начало 2006г. выше рекомендуемого значения. Уровень данного коэффициента необходимо оценивать в зависимости от материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. При недостаточности у предприятия материальных запасов для бесперебойного осуществления своей деятельности коэффициент обеспеченности материальных запасов собственными оборотными средствами может быть выше единицы.

У ООО «ЮЖА - Текстильснаб» коэффициент обеспеченности материальных запасов собственными оборотными средствами на начало 2006г. выше единицы (1,72), а это значит, что у предприятия не хватает материальных запасов для бесперебойного осуществления своей деятельности. С конца 2006г. наблюдается уменьшение показателя до 0,06, он становится меньше рекомендуемого значения, т.е. предприятие располагает такой величиной материальных запасов, которая выше обоснованной потребности и собственные оборотные средства могут покрыть лишь небольшую часть материальных запасов.

Коэффициент маневренности собственного капитала на начало и конец 2006г. имеет значение, которое соответствует нормативному. На конец 2006г. наблюдается его незначительное уменьшение, но он по - прежнему остается равный нормативному значению. На начало 2006г. предприятие использовало 57% собственного капитала для финансирования своей текущей деятельности, а на конец года 51%. На конец 2007г. происходит резкое сокращение значения показателя, только 19% собственного капитала использовалось для финансирования текущей деятельности, на конец 2008г. наблюдается рост показателя, предприятие использует 30% собственного капитала, а это положительный момент в работе предприятия по сравнению с концом 2007г.

Состояние основных средств анализируется с помощью индекса постоянного актива, коэффициента долгосрочного привлечения заемных средств и коэффициента реальной стоимости имущества. Результаты индекса постоянного актива свидетельствую о том, что на начало 2006г. основные средства в источниках собственных средств составляли 43%, а на конец 2006г. наблюдается увеличение показателя до 49%. Рост показателя наблюдается и в течение 2007г. до 81%, на конец 2008г. происходит уменьшение показателя до 70%. Предприятия приобретает на протяжение анализируемых лет новые основные средства, для расширения собственного производства.

Коэффициент реальной стоимости имущества определяет, какую долю в стоимости имущества предприятия составляют средства производства. Нормальное значение - 0,5. У ООО «ЮЖА - Текстильснаб» значение данного показателя на начало 2006г. меньше установленной нормы, т.е. средства производства в стоимости имущества составляют только 12%, на конец 2006г. наблюдается увеличение показателя до 0,77. Это значение выше рекомендуемого, т.е. доля средств производства в стоимости имущества предприятия составляет 77%, что на 65% больше, чем на начало года. В течение 2007г. производство предприятия было обеспеченно производственными средствами. На конец 2008г. наблюдается сокращение доли средств производства в стоимости имущества до 47%.

Перейти на страницу: 1 2 3 4 |