|

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором - величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов. [13, С. 74-102]

Следующим этапом анализа финансовой устойчивости является анализ относительных показателей финансовой устойчивости или финансовых коэффициентов.

Данный этап анализа представляет собой изучение состава и структуры источников средств организации и их использования. Результатом такого анализа является оценка независимости предприятия от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данным предприятием, тем более неустойчиво финансовое положение предприятия.

Все относительные показатели финансовой устойчивости можно разделить на три группы:

I группа - показатели, определяющие состояние оборотных средств (коэффициент обеспеченности собственными средствами, коэффициент обеспеченности материальных запасов собственными средствами, коэффициент маневренности собственного капитала).

II группа - показатели, определяющие состояние основных средств (индекс постоянного актива, коэффициент долгосрочного привлечения заемных средств, коэффициент реальной стоимости имущества).

III группа - показатели, определяющие степень финансовой независимости предприятия (коэффициент автономии, коэффициент финансирования, коэффициент капитализации, коэффициент финансовой устойчивости). [3, С. 112-115]

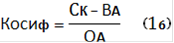

Коэффициент обеспеченности собственными источниками финансирования:

Показывает, какая часть оборотных активов финансируется за счет собственных источников.

Рекомендуемое значение Косиф≥0,5

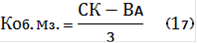

Коэффициент обеспеченности материальных запасов собственными оборотными средствами:

Показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных.

Рекомендуемое значение Коб.мз 0,5-0,8

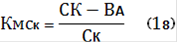

Коэффициент маневренности собственного капитала:

Показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных оборотных источников.

Рекомендуемое значение Кмск≥0,2-0,5 [3, С. 13]

Индекс постоянного актива:

Показывает отношение основных средств и внеоборотных активов к собственным средствам или долю основных средств и внеоборотных активов в источниках собственных средств.

Коэффициент долгосрочного привлечения заемных средств:

где Дк - сумма долгосрочного кредита. [11, С. 377]

Показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

Коэффициент реальной стоимости имущества:

где ОС - основные средства,

М - сырье и материалы,

НЗП - незавершенное производство.

Коэффициент определяет, какую долю в стоимости имущества предприятия составляют средства производства.

Рекомендуемое значение Крси>0,5

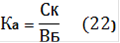

Коэффициент автономии (финансовой независимости):

Показывает удельный вес собственных средств в общей сумме источников финансирования.

Рекомендуемое значение >0,5

Коэффициент финансирования (соотношения собственных и заемных средств):

Показывает, какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.

Перейти на страницу: 1 2 3 |