|

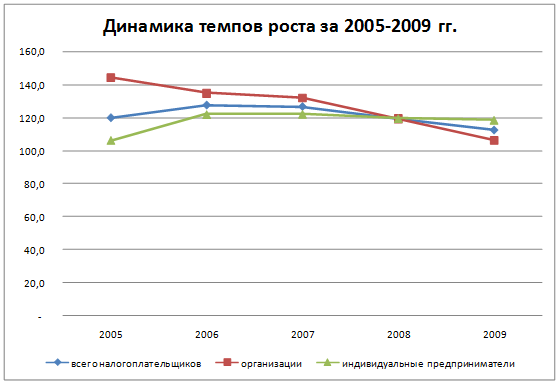

Из табл. 1 видно, что количество налогоплательщиков, применяющих УСН, с каждым годом растет, это характерно как для организаций, так и для индивидуальных предпринимателей. Но темпы роста (рис. 4) за последние два года снизились. Это связано с лимитом доходов, установленным в УСН в размере 20 млн. руб. в год с учетом коэффициента-дефлятора, и с неблагоприятной экономической обстановкой в 2008-2009 гг.

Рисунок 4. Динамика темпов роста за 2005-2009 гг.

Если оценивать структуру налогоплательщиков, то в ней немногим преобладают индивидуальные предприниматели. Это подтверждает тот факт, малый бизнес в России недостаточно развит, ведь основную его часть должны составлять индивидуальные предприниматели с более малым оборотом денежных средств за год, а не организации.

Также из табл. 1 можно заметить, что организации в равной степени выбирают объектом налогообложения и доходы, и доходы, уменьшенные на величину расходов. Тогда как индивидуальные предприниматели в 75% случаях уже на протяжении 5 лет выбирают объектом налогообложения доходы. Это объясняется тем, что выбрав доходы, индивидуальные предприниматели для исчисления налоговой базы в книге учета доходов и расходов ведут учет только доходов. Тем самым они не обременяют себя бухгалтерской отчетностью и не расходуют дополнительные денежные средства на содержание в штате бухгалтера.

|