|

Расчет налога зависит от выбранного объекта налогообложения.

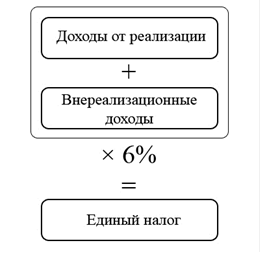

Расчет налога, когда объект налогообложения - доходы

Если объектом налогообложения являются доходы, то расчет налога производится по ставке 6% (рис. 1):

Рисунок 1. Расчет единого налога

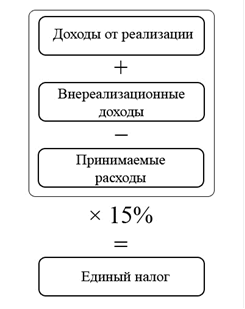

Расчет налога, когда объект налогообложения - доходы, уменьшенные на величину расходов

Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то расчет налога производится по ставке 15% (рис. 2):

Рисунок 2. Расчет единого налога

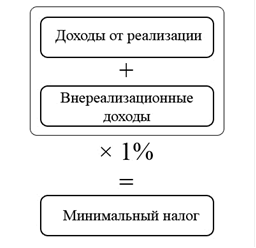

Однако во втором случае, если сумма налога получится меньше 1% от доходов организации, то в бюджет надо будет уплатить сумму так называемого минимального налога, который рассчитывается следующим образом:

Рисунок 3. Расчет минимального налога

Разница между суммой исчисленного минимального налога и суммой единого налога, исчисленного в общем порядке, подлежит включению в расходы следующего года.

Пример 4

ООО «Студент» выбрало объектом налогообложения разницу между доходами и расходами.

Сумма доходов от реализации и внереализационных доходов за текущий год составила 500 000 руб., а сумма расходов - 490 000 руб. Все понесенные расходы могут уменьшать налогооблагаемую базу.

Налоговая база равна 10 000 руб. (500 000 руб. - 490 000 руб. ).

Единый налог составит 1 500 руб. (10 000 руб. × 15%).

Минимальный налог равен 5 000 руб. (500 000 руб. × 1%).

Поскольку минимальный налог оказался больше единого налога, рассчитанного в общем порядке, то в бюджет следует уплатить 5 000 руб.

Разница межу суммой исчисленного минимального налога и суммой единого налога, исчисленного в общем порядке, составляет 3 500 руб. и подлежит включению в расходы следующего года.

|