|

Экономико-правовые методы составляют группу методов, относящихся к внутреннему планированию, которые включают:

выбор вида деятельности. Ряд видов деятельности имеет существенные льготы по некоторым налогам;

выбор организационно-правовой формы организации. Имеет значение в основном в части выплаты дивидендов или иных выплат участникам;

выбор основных операций, подготовка и юридическое оформление основных контрактов. Нередко от выбранного вида договора (его гражданско-правового оформления) существенно зависит объем налоговых платежей.

Учетные методы, несмотря на то, что налоговый учет имеет существенные отличия от бухгалтерского, подразумевают, что огромную роль играет учетная политика организации, как для целей налогообложения, так и для целей бухгалтерского учета. Так, большое значение имеют способы оценки и порядок списания на затраты. В настоящее время учетная политика является одним из основных инструментов налогового планирования в организации. По мнению авторов, по силе влияния учетная политика практически стоит в одном ряду с нормативными актами.

К финансово-контрольным относится организация внутреннего контроля и налогового аудита в организации. Данный подход отличается комплексностью и ясностью структуры методов налогового планирования, так как демонстрирует охват всех сфер деятельности организации, таких как правовой аспект, экономический, финансовый и контроль .

С. М. Джаарбеков предлагает построить классификацию методов налогового планирования на основе одного из трех следующих подходов:

по целям налогоплательщика;

по видам налогов, то есть «налоговой нагрузки» отдельных налогов - доли, которую составляют эти налоги по отношению к объему продаж;

по способам налогового планирования .

Первые два подхода имеют в основном практическую направленность. Третий подход имеет в большей степени теоретическое значение, но позволяет построить наиболее полную классификацию.

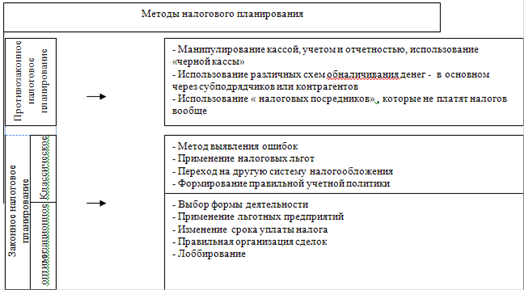

На рис. 3. представлена классификация, где определяющими признаками служат:

законность действий налогоплательщика;

оптимизация налогоплательщиком налоговой нагрузки, то есть, платит ли он налоги, не предпринимая действий по уменьшению налогообложения, либо каким-то образом оптимизирует налоговые платежи.

Рис. 3. Классификация методов налогового планирования

Согласно рисунку 3 противозаконное налоговое планирование основано на том, сто предприятие-налогоплательщик применяет незаконные методы уменьшения налогов, в результате которых налоговые платежи не производятся совсем или производятся минимально.

Налоговое планирование, осуществляемое предприятиями в рамках закона, предполагает использование двух основных групп методов: классическое налоговое планирование заключается в планировании правильной и своевременной уплаты налогов. Содержание классического налогового планирования вытекает из организации правильного налогового учета и отчетности, а также планирования деятельности в определенных законом рамках.

Один из основных методов классического налогового планирования - выявление ошибок, допущенных предприятием, когда обнаруживается переплата налогов либо их недоплата. Самостоятельно выявленные и должным образом исправленные ошибки, связанные с недоплатой налогов, исключают применение штрафов и пеней к предприятию, а выявление ошибок в сторону переплаты налогов может принести ему экономию на налоговых платежах.

Оптимизационное налоговое планирование заключается в том, что предприятие планирует и организует свою деятельность так, чтобы платить по возможности меньше налогов.

Применение льгот - самый простой законный способ уменьшить сумму налогов. В настоящее время законодательством установлено много льгот по налогам, но далеко не все хозяйствующие субъекты их применяют. Данный метод заключается в том, чтобы правильно применить все льготы, установленные действующем законодательством .

На практике в процессе налогового планирования используются общеизвестные и широко применяемые традиционные методы: балансовый, экспертных оценок, корреляции, ранжирования, построения хронологических рядов, факторного анализа и другие. Использование этих методов совершенно правомерно, так как они являются унифицированными и не зависят от специфики исследуемых процессов (таблица 1). Эффективность выбранного метода оценивается с помощью системы показателей эффективности налогообложения, при расчете которых используется отношение совокупности налоговых издержек или их составляющих к объему продаж, себестоимости или прибыли .

Перейти на страницу: 1 2 3 4 |