|

Производством гофрокартона - сегодня в различных регионах Российской Федерации 155-160 компаний занимается производством данной продукции.

Наибольшее количество отечественных производителей гофрированного картона (77,6%) в 2005 году увеличили объемы производства продукции, 16,8% от общего количества производителей сохранили свои объемы на уровне 2004 г., а сократили производство этого вида продукции - всего лишь 5,6% производителей.

К крупнейшим игрокам российского рынка производства гофрированного картона эксперты отнесли следующие предприятия: Набережночелнинский КБК, «ГОТЭК», «Гофрон», «Стара Энсо Пакаджинг», Архангельский ЦБК, «Пермский картон», ПЭФ «Союз», «Каппа Санкт-Петербург».

Интересны специфические метаморфозы, происходившие в течение пяти лет в сфере импорта. Эксперты отмечают, что с 2002 г. по 2008 г. импорт гофрированного картона в Россию вырос практически в 3 раза (с 24,3 млн. до 68,8 млн. м2). Но все это проходило «волнообразно»: с 2002 по 2008 год происходил последовательный рост объемов импорта в Россию, а в 2009 году был зафиксирован спад до уровня 2006 года. В прошедшем году было импортировано в Россию 68,8 млн. м2 гофрированного картона на сумму $ 23,6 млн.

Аналитики ЗАО «АКПР» с оптимизмом смотрят на развитие рынка в 2009 году: так ими прогнозируется рост объемов импорта гофропродукции примерно на треть.

Этот прогноз окажется верным, ведь «Академия Конъюнктуры Промышленных Рынков» давно специализируется на проведении маркетинговых исследований промышленных рынков России и стран СНГ, и ее прогнозы в подавляющем большинстве случаев сбываются.

Спрос на продукцию отрасли увеличивается и не сильно зависит от состояния дел в основных экспорториентированных отраслях экономики России.

В своей программе коммуникаций предприятие ЗАО «ГОТЭК» использует один основной вид продвижения продукции - стимулирование сбыта.

Стимулирование сбыта включает маркетинговую деятельность, которая стимулирует покупки потребителей и эффективность дилеров. Сюда входят выставки, демонстрации, различные неповторяющиеся сбытовые усилия, не входящие в стандартные процедуры продвижения.

В настоящее время основной спрос на гофротару формирует пищевая промышленность - 65%. На втором месте по уровню потребления находятся предприятия, производящие товары бытовой химии и фармацевтику - в совокупности около 20%. Около 5% спроса (в основном на качественную пятислойную гофротару) формируют производители бытовой техники. Другими потребителями гофротары традиционно являются табачная, парфюмерно-косметичекая и стекольная промышленность, на которых приходится до 10% выпуска.

Общий объем производства картона всех видов (немелованный, крафт, эрзац, гофрированный картон) в России составил в 2008 году 2396,7 тыс. тонн, что почти на 10% больше прошлогодних показателей.

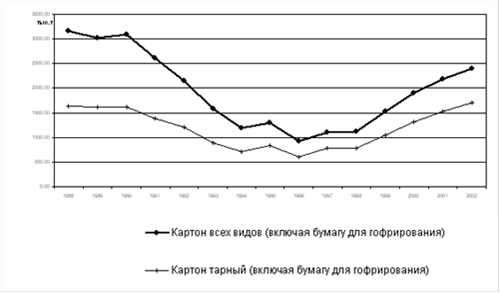

В последние годы постепенно менялась структура картонного производства - доля тарного картона увеличивалась (рис. 1). Если в 2005 году на долю тарного картона приходилось всего 47,2% от всего выпускаемого картона, то начиная с 2007 года доля тарного картона в общем объеме производства составляла ежегодно около 70%. Роль картонной тары существенно выросла из-за изменения структуры спроса на разные виды картона (в частности, сократился спрос на полиграфический картон и вырос - на упаковочный) и за счет вытеснения с рынка других видов тары (прежде всего деревянной).

Рисунок 1 - Структура картонного производства

Доля 7 крупнейших российских предприятий (ОАО "Архангельский ЦБК" с дочерним предприятием в Подольске, Картонно-бумажный комбинат (г. Набережные Челны), ЗАО "ГОТЭК", ЗАО "Картонтара" (г. Майкоп), АОЗТ "Гофрон", ОАО "Селенгинский ЦКК", ПЭФ "Союз") в суммарном производстве гофропродукции составляет более 50%, доля компаний со 100% иностранным капиталом - около 15%. По гофротаре это соотношение следующее - 49,2 и 18%.

По регионам России производство гофрокартона и тары распределено очень неравномерно. Более 60% производства сконцентрировано в четырех экономических районах: Центральном - 24,6%, Северо-Кавказском - 13,9%, Поволжском - 12,7% и Северном - 11,4%. Развито гофрокартонное производство в Западно-Сибирском, Дальневосточном, Волго-Вятском экономических районах и Калининградской области. Обусловлено такое распределение несколькими факторами. В частности, основные потребители продукции отрасли - предприятия пищевой отрасли, сосредоточены именно в этих районах. Немаловажным фактором для иностранных компаний при размещении производств является также доступ к большим объемам макулатуры (в отличие от них отечественные предприятия в основном работают на целлюлозном сырье) в представленных регионах.

Гофрокартонная тара, производимая российскими компаниями, по ряду параметров до сих пор уступает западным образцам. Стабильность сразу всех параметров качества выпускаемого гофрокартона на сегодняшний день могут обеспечить далеко не все предприятия. Основные претензии потребителей направлены на недостаточную прочность российского гофрокартона и гофротары и на ограниченные возможности по нанесению на гофрокартон многоцветной печати.

Перейти на страницу: 1 2 3 |