|

Как видно, стоимость всех основных средств на конец базисного года составила 18822863 тыс. рублей. Наибольший удельный вес в стоимости основных средств составляет активная часть основных средств. В течение года произошли изменения в структуре фондов, удельный вес активной части основных средств возрос с 6159 тыс. руб. до 6439 тыс. руб., а удельный вес зданий снизился с 6537088 тыс. руб. до 5279869 тыс. руб. Прирост основных фондов в отчетном периоде по сравнению с предыдущим периодом на 1619727 тыс. руб., или на 9,42%, обеспечен за счет роста наиболее активной части основных средств - рабочих машин и оборудования, а так же сооружений и передаточных устройств. В отчетном периоде прирост этих видов основных средств составил 1479707 тыс. руб. (922682 + 557025), общего прироста основных средств фактором и свидетельствует о росте технической оснащенности организации связи и улучшения структуры основных средств.

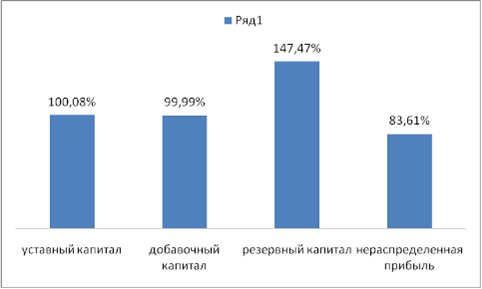

Таблица 4. Анализ движения собственного капитала (по данным формы баланса 3) | |

Абсолютное значение, тыс. руб. |

Структура, % |

Изменение | | |

на начало года |

на конец года |

на начало года |

на конец года |

абсолютное, тыс. руб. |

относительное. % |

в % к общему изменению | |

Уставный капитал |

15486028 |

15497760 |

37,94 |

38,32 |

11732 |

100,08 |

-3,08 | |

Добавочный капитал |

22170153 |

22169898 |

54,31 |

54,82 |

-255 |

99,99 |

0,07 | |

Резервный капитал |

197345 |

291026 |

0,48 |

0,72 |

93681 |

147,47 |

-24,59 | |

Нераспределённая прибыль (непокрытый убыток) |

(2966466) |

(2480261) |

7,27 |

6,14 |

-486205 |

83,61 |

127,60 | |

Итого |

40819992 |

40438945 |

100 |

100 |

-381047 |

99,07 |

100 |

Данные таблицы 4 показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличивался резервный капитал (147,47%); следовательно, полученный доход в основном направлялся на резервный капитал. В результате анализа показано движение уставного, добавочного капитала, а также использование нераспределенной прибыли прошлых лет.

Рассмотрим процентное изменение (рис.5):

Перейти на страницу: 1 2 3 |