|

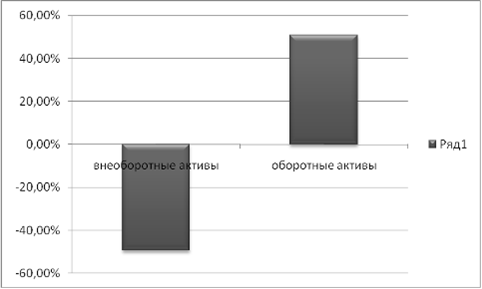

Вывод: Как видно из данных аналитического баланса, за отчетный период активы организации возросли на 1986464 тыс. руб. или на 0,9%, в том числе за счет уменьшения объема внеоборотных активов на -5207411 тыс.руб. или на 49,28% и прироста оборотных активов на 7193875 тыс. руб. или на 50,72%. Иначе говоря, за отчетный период в оборотные средства было вложено более чем в два раза больше средств, чем в основной капитал.

Рис.1 - сравнение оборотного и внеоборотного активов

В целом следует отметить, что структура совокупных активов характеризуется незначительным превышением в их составе доли внеоборотных средств. Доля внеоборотных средств составляет на начало года - 61,61%, конец года - 49,28%. Доля оборотных средств составляет 38,39% на начало года и 50,72% на конец отчетного периода.

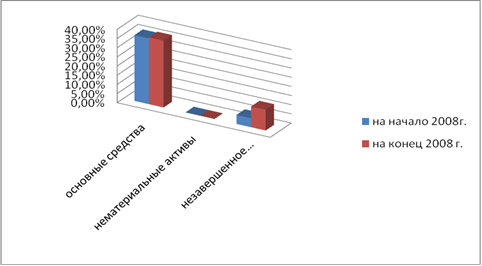

При анализе первого раздела актива баланса следует отметить, что доля основных средств во внеоборотных активах составляет 35,91% на начало года и 36,45% на конец года. Доля нематериальных активов совсем незначительна (на начало года - 0%, конец года - 0,003%). Почти 12% (4,92% на начало года и 11,31% на конец года) внеоборотных активов составляет незавершенное строительство.

Рис.2 - сравнение оборотных и внеоборотных активов по сравнению с началом и концом года

Поскольку эта статья не участвует в производственном обороте, увеличение ее доли за отчетный период на 2843001 тыс. руб. может негативно сказываться на результативности финансово-хозяйственной деятельности.

Рис.3 - сравнение основных средств, нематериальных активов, незавершёного производства

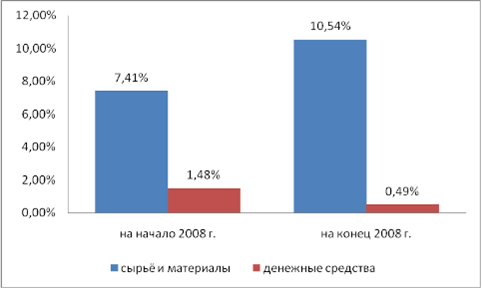

Результаты анализа оборотных активов показывают, что наибольший удельный вес в составе этого раздела составляют запасы, представленные в значительной степени сырьём и материалами (7,41% начало года и 10,54% конец года). Увеличение удельного веса запасов может свидетельствовать о наращивании производственного потенциала организации, стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценения под воздействием инфляции. Следующей по удельному весу является статья денежные средства, доля которых в составе оборотных средств составляет на начало года 1,48% и на конец - 0,49%.

Рис.4 - сравнение денежных средств и сырья и материалов

2. Анализ активов по степени ликвидности

|