|

Сравнение итогов второй группы показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. В 2010 г. неравенство выполняется, что говорит о платежеспособности.

Выполнение четвертого неравенства в 2008-2010 гг. говорит о достаточности собственных средств у организации для финансирования внеоборотных активов.

Технический вуз Относительные показатели ликвидности ОАО «Лента» за 2008-2010 гг. представлены в табл. 2.6.

Таблица 2.6 Коэффициенты ликвидности ОАО «Лента» за 2008-2010гг. |

Показатели |

Норматив |

2008 г. |

2009 г. |

2010 г. |

Абс.изменение (+,-) | | | | | | |

2009 г.-2008 г. |

2010 г.-2009 г. | |

1. Коэффициент абсолютной ликвидности |

К ≥ 0,2 - 0,5 |

0,401 |

0,473 |

0,652 |

0,072 |

0,179 | |

2. Коэффициент критической ликвидности |

К ≥ 0,7 - 0,9 |

0,805 |

0,903 |

0,921 |

0,098 |

0,018 | |

3. Коэффициент текущей ликвидности |

К ≥ 1 - 2,5 |

1,273 |

1,313 |

1,199 |

0,040 |

-0,114 |

Находящиеся в рамках норматива значения коэффициента абсолютной ликвидности показывают, какую часть краткосрочных обязательств ОАО «Лента» может погасить в ближайшее время.

Высокое значение показателя в 2010 г. явилось результатом существенного увеличения краткосрочных финансовых вложений предприятия.

Полученные значения коэффициента критической ликвидности, которые удовлетворяют рекомендуемому нормативу, характеризуют прогнозируемые возможности предприятия в условиях своевременного проведения расчетов с дебиторами.

Однако они свидетельствуют о том, что суммы наиболее ликвидных и быстрореализуемых активов не достаточно для покрытия краткосрочных обязательств.

В свою очередь, значения коэффициента текущей ликвидности хотя и говорят о том, что всей суммы оборотных активов достаточно для покрытия краткосрочных обязательств, но значение коэффициента достаточно низкое, что может служить сигналом о потенциальных трудностях с платежами.

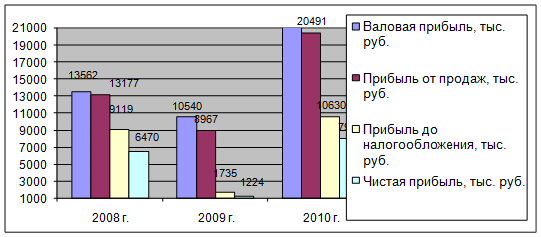

Динамика финансовых результатов анализируемого предприятия за исследуемый период приведена на рис. 2.1.

Рис. 2.1 Динамика финансовых результатов ОАО «Лента» за 2008-2010 гг

На рис. 2.1 видно, что у анализируемого акционерного общества в конце 2010 г. наблюдается рост всех элементов прибыли - валовой, от продаж, бухгалтерской (до налогообложения) и чистой прибыли.

Анализ показателей рентабельности ОАО «Лента» в 2008-2010 гг. представлен в табл. 2.7.

Таблица 2.7

Показатели рентабельности ОАО «Лента» за 2008-2010 гг., % |

Показатель |

2008 г. |

2009 г. |

2010 г. |

Абс. изменение (+,-) | | | | | |

2009 г.- 2008 г. |

2010 г.-2009 г. | |

1. Рентабельность продаж |

4,16 |

0,7 |

3,0 |

-3,46 |

2,7 | |

2. Рентабельность совокупных активов |

18,3 |

1,47 |

4,85 |

-16,83 |

3,38 | |

3. Рентабельность внеоборотных активов |

27,9 |

4,7 |

30,65 |

-23,2 |

25,95 | |

4. Рентабельность оборотных активов |

11,57 |

2,14 |

5,76 |

-9,43 |

3,62 | |

5. Рентабельность собственного капитала |

23,88 |

4,96 |

26,56 |

-18,92 |

21,6 |

Перейти на страницу: 1 2 3 4 5 6 7 |