|

Помимо этого, на качественно новом уровне развивается справочно-информационное консультирование по оказываемым банковским услугам. В ОАО «Белинвестбанк» созданы и действуют Call-центры, специализирующиеся только на обслуживании клиентов по телефону.

В течение 2003-2009 годах белорусский кредитный рынок пережил бум потребительского кредитования, характеризовавшийся скачкообразным увеличением объема задолженности по потребительским кредитам.

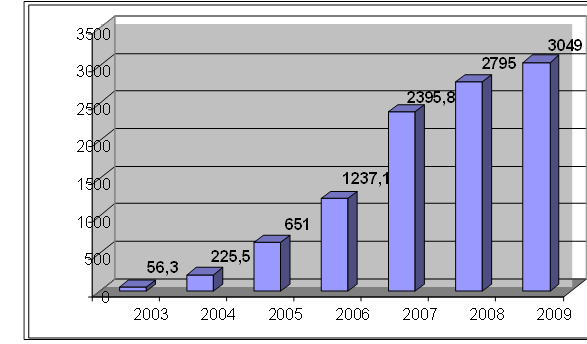

На рисунке 3.1. представлена динамика задолженности по потребительским кредитам в Республике Беларусь.

В период с 01.01.2001 по 01.01.2007 года она выросла на 2 384,2 млрд рублей, или в 199,5 раза. В 2007 году темпы роста задолженности по потребительским кредитам начали снижаться. К началу 2009 года задолженность физических лиц по потребительским кредитам достигла 3 049 млрд рублей.

Рисунок 3.1 – Динамика задолженности по потребительским

кредитам в Республике Беларусь, млрд рублей

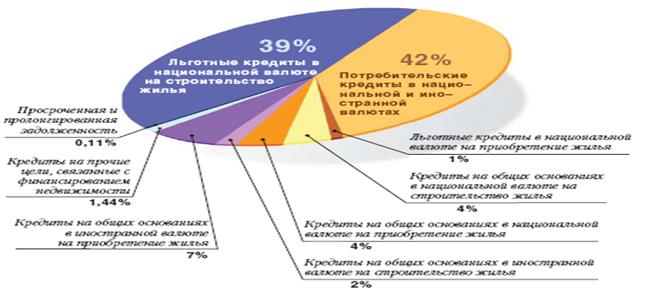

По состоянию на 01.01.2011 удельный вес потребительских кредитов в совокупной задолженности физических лиц по кредитам составил 42% (рисунок 3.2).

Рисунок 3.2 – Структура задолженности населения по кредитам банков по состоянию на 01 января 2011 года, %

Таким образом, можно сделать вывод, что рынок банковского потребительского кредитования в Беларуси в своем развитии прошел фазу первоначального становления и насыщения. Скорее всего, в дальнейшем он будет демонстрировать умеренные (близкие к средним по всему кредитному рынку) темпы роста.

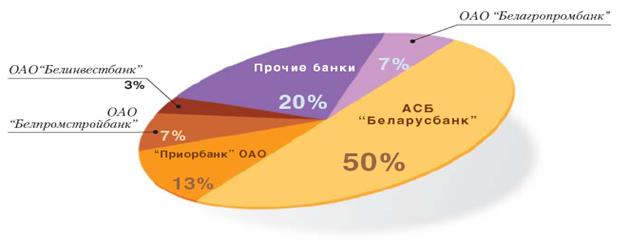

На рисунке 3.3 представлена структура потребительских кредитов в разрезе банков по состоянию на 01.01.2011год.

Рисунок 3.3 – Задолженность по потребительским кредитам в разрезе банков на 01 января 2011 года, %

Очевидно, что большая часть выданных кредитов приходится на системообразующие банки – 80%. Сложившаяся ситуация является следствием слабости институциональной инфраструктуры прочих банков. Они имеют незначительное количество пунктов обслуживания физических лиц, которые размещаются, как правило, в Минске и некоторых областных центрах.

На снижение темпов роста повлияло замедление роста доходов населения в условиях финансового кризиса, что в первую очередь отразилось на темпах роста реальной начисленной заработной платы. Данная ситуация обусловлена стоящими перед белорусскими предприятиями задачами по сбалансированию темпов роста производительности труда и заработной платы (в прошлых периодах зарплата росла быстрее производительности труда), снижению себестоимости продукции и увеличению объема прибыли, направляемой на модернизацию и техническое перевооружение производства. Эти задачи имеют долгосрочный характер, что, соответственно, будет сказываться на уровне доходов населения.

Анализируя структуру задолженности по банковским потребительским кредитам, в первую очередь необходимо обратить внимание на высокую долю долгосрочной задолженности (со сроком более 1 года). Около 95% задолженности представляют собой долгосрочные кредитные ресурсы, выданные банками физическим лицам на приобретение товаров длительного пользования. Причем среди потребительских кредитов, оформленных в белорусских рублях, доля долгосрочных кредитов составляет 93,1%, а в иностранной валюте - 99,5%.

Перейти на страницу: 1 2 3 4 5 6 7 |