|

Для оценки финансовой устойчивости предприятия воспользуемся моделью, предусмотренная законодательством Российской Федерации, и модель интегральной балльной оценки.

Для расчета модели, предусмотренной законодательством РФ, приведем исходные данные в табл.5.

Таблица 5 - Исходные данные для оценки финансовой устойчивости по модели, предусмотренной законодательством РФ |

Показатель, тыс. руб. |

Предыдущий год |

Отчетный год | |

Текущие активы (стр.290) |

1509 |

2354 | |

Текущие пассивы (стр.690) |

3055 |

5442 | |

Расходы будущих периодов (стр. 216) |

- |

- | |

Доходы будущих периодов (стр. 640) |

- |

- | |

Резервы предстоящих платежей (стр. 650) |

- |

- |

В соответствии с законом «О несостоятельности (банкротстве)», предприятие считается не платежеспособным, если не выполняется одно из условий:

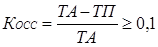

. Коэффициент текущей ликвидности

где ТА - текущие активы; РБП - расходы будущих периодов; ТП - текущие пассивы; ДБП - доходы будущих периодов; ФП - фонд потребления; РПП - резервы предстоящих платежей.

. Коэффициент обеспеченности собственными оборотными средствами

где ТА - текущие активы, тыс. руб.; ТП - текущие пассивы, тыс. руб.

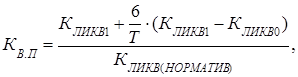

Если оба рассмотренных коэффициента не соответствуют нормативным значениям, и при этом наметились признаки ухудшения значений этих показателей к 2008 г., по сравнению с 2007 г. В данной ситуации целесообразно рассчитать коэффициент восстановления платежеспособности (Квп) за период равный 6 месяцам:

где КЛИКВ 1, КЛИКВ 0 - фактическое значение коэффициента текущей ликвидности на отчетный и прошлые года соответственно; КЛИКВ (НОРМАТИВ) - нормативное значение коэффициента текущей ликвидности; 6 - период восстановления платежеспособности, мес.; Т - отчетный период, мес.

Если КВП >1, то у предприятия существует возможность восстановить свою платежеспособность; если КВП<1, то предприятие не способно восстановить свою платежеспособность в ближайшее время.

Таблица 6 - Результаты оценки финансовой устойчивости предприятия по модели, предусмотренной законодательством РФ |

Показатель |

Предыдущий год |

Отчетный год |

Нормативное значение | | |

Значение |

+ / - |

Значение |

+ / - | | |

Коэффициент текущей ликвидности |

0,5 |

- 1,5 |

0,4 |

-1,6 |

2 | |

Коэффициент обеспеченности СОС |

-1,02 |

- 1,21 |

-1,3 |

-1,4 |

0,1 | |

Коэффициент восстановления платежеспособности |

0,20 |

- 0,8 |

0,1 |

- 0,9 |

1 |

Согласно табл.7 указанные показатели финансовой устойчивости по методу, предусмотренному законодательством РФ, не соответствуют своим нормативным значениям. Это говорит о том, что рассматриваемое предприятие является финансово неустойчивым и неплатежеспособным. Значение коэффициента текущей ликвидности показывает, что денежные средства, а также предстоящие поступления от текущей деятельности не смогут покрыть текущие долги предприятия в ближайшее время. Коэффициент обеспеченности собственными оборотными средствами указывает на то, что у предприятия крайне не достаточно количества собственных оборотных средств необходимых, для поддержания устойчивости. Коэффициент восстановления платежеспособности имеет значение меньше нормативного, что свидетельствует о неспособности предприятия восстановить свою платежеспособность в ближайшее время.

Перейти на страницу: 1 2 3 |