|

Альтернативным методом обобщения результатов анализа финансового состояния является финансовое прогнозирование банкротства. Возможность предсказать, какие фирмы в ближайшем будущем ожидает банкротство, полезна и потенциальным кредиторам, и инвесторам. Когда фирма становится банкротом, кредиторы часто теряют величину причитающихся им процентов и кредита, а инвесторы, имеющие обычные акции, обычно терпят значительную потерю дивидендов или теряют инвестиции полностью. К тому же банкротство сопряжено с существенными юридическими издержками и рисками как для инвесторов и кредиторов, так и для фирмы, даже если фирма в итоге выживает.

Анализ и оценка структуры баланса предприятия проводится на основе показателей:

коэффициента текущей ликвидности (К1);

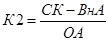

коэффициента обеспеченности собственными средствами (К2).

Формулы для расчета:

Для расчета коэффициентов составим таблицу 9.1 с исходными данными.

Таблица 9.1 - Исходные данные |

Показатели |

На 01.01.09г., тыс. руб. |

На 01.01.10г., тыс. руб. |

На 31.12.10г., тыс. руб. | |

Оборотные активы |

155823 |

124626 |

223701 | |

Краткосрочные обязательства |

106967 |

49964 |

145013 | |

Доходы будущих периодов |

|

|

| |

Резервы предстоящих расходов |

|

|

| |

Собственный капитал |

57035 |

82124 |

91176 | |

Внеоборотные активы |

9732 |

7462 |

12489 |

Расчет коэффициентов представлен в таблице 9.2.

Таблица 9.2 - Расчет коэффициентов |

Коэффициенты |

На 01.01.09г. |

На 01.01.10г. |

На 31.12.10г. | |

К1 |

1,46 |

2,49 |

1,54 | |

К2 |

0,30 |

0,60 |

0,35 |

Вывод: коэффициент текущей ликвидности имеет значение больше 2, лишь на 01.01.2010, в остальной период меньше 2, а коэффициент обеспеченности собственными средствами больше 0,1. Поэтому можно сказать, что структура баланса не удовлетворительная, а предприятие - не платежеспособно. Это связано с большим удельным весом краткосрочных обязательств и небольшим собственного капитала на начало 2009 года и на конец 2010 года.

Перейти на страницу: 1 2 3 4 5 6 |