|

Таблица 7 Анализ состояния запасов |

Статья активов |

Значение | | |

на начало периода |

на конец периода |

изменение, +,- | | |

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% | |

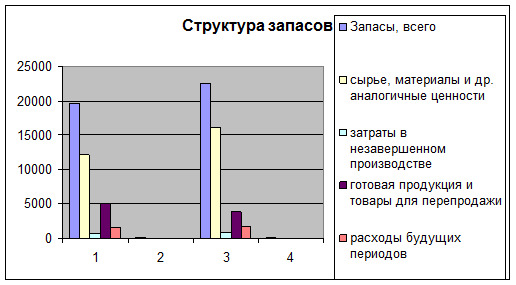

Запасы, всего В том числе: |

19617 |

100 |

22576 |

100 |

2959 |

115,08 | |

сырье, материалы и др. аналогичные ценности |

12178 |

62,08 |

16141 |

71,50 |

3963 |

132,54 | |

затраты в незавершенном производстве |

760 |

3,87 |

863 |

3,82 |

103 |

113,55 | |

готовая продукция и товары для перепродажи |

5079 |

25,89 |

3868 |

17,13 |

-1211 |

76,16 | |

расходы будущих периодов |

1600 |

8,16 |

1704 |

7,55 |

104 |

106,50 |

Как видно из таблицы, в общей структуре запасов наибольший удельный вес занимает сырье и материалы, причем на конец года они выросли и составили 3963 тыс.руб.

Удельный вес готовой продукции на конец года снизился на 1211 тыс.руб. или на 23,84 процентных пункта. Кроме того, незначительно снизился удельный вес расходов будущих периодов в общей структуре запасов, хотя с другой стороны их стоимость на конец периода выросла.

Рассчитаем коэффициент накопления на конец периода:

Кн = 4,84

Расчеты показывают, что коэффициент накопления значительно выше оптимальной величины (1). Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов.

Так как производственные запасы учитываются по стоимости их приобретения, то показатели их оборачиваемости рассчитываются по формулам:

коэффициент оборачиваемости (количество оборотов)

Ко.з = 4,06

длительность (скорость) одного оборота в днях

То.з = 88,67

|