|

Для определения вида финансовой устойчивости ОАО "Кондитерское объединение "СладКо" необходимо рассчитать следующие показатели.

Для характеристики источников формирования запасов определяют три основных показателя:

. Наличие собственных оборотных средств (СОС):

СОС = СИ - ВА,

где СИ - собственные источники (III раздел пассива баланса);

ВА - внеоборотные активы (I раздел актива баланса).

СОС (2008г) = 1 251 483 000 - 523 540 000 = 727 943 000 руб.

СОС (2009г) = 1 387 197 000 - 523 963 000 = 863 234 000 руб.

СОС (2010г) = 1 259 482 000 - 57 7539 000 = 681 943 000 руб.

. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое по формуле:

СД = СОС + ДП,

где ДП - долгосрочные пассивы (IV раздел пассива баланса).

СД (2008г) = 727 943 000 + 6 421 000 = 734 364 000 руб.

СД (2009г) = 863 234 000 + 5 881 000 = 869 115 000 руб.

СД (2010г) = 681 943 000 + 74 642 000 = 756 585 000 руб.

. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС, где

КЗС - краткосрочные заемные средства (стр.610 V раздела пассива баланса).

ОИ (2008г) = 734 364 000 + 103 585 000 = 837 949 000 руб.

ОИ (2009г) = 869 115 000 + 130 000 000 = 999 115 000 руб.

ОИ (2010г) = 756 585 000 + 148 300 000 = 904 885 000 руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

. Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆СОС = СОС - З,

где З - запасы (стр.210 II раздела актива баланса).

∆СОС (2008г) = 727 943 000 - 342 026 000 = 385 917 000 руб.

∆СОС (2009г) = 863 234 000 - 465 208 000 = 398 026 000 руб.

∆СОС (2010г) = 681 943 000 - 400 513 000 = 281 430 000 руб.

. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆СД):

∆СД = СД - З

∆СД (2008г) = 734 364 000 - 342 026 000 = 392 338 000 руб.

∆СД (2009г) = 869 115 000 - 465 208 000 = 403 907 000 руб.

∆СД (2010г) = 756 585 000 - 400 513 000 = 356 072 000 руб.

. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ):

∆ОИ = ОИ - З

∆ОИ (2008г) = 837 949 000 - 342 026 000 = 495 923 000 руб.

∆ОИ (2009г) = 999 115 000 - 465 208 000 = 533 907 000 руб.

∆ОИ (2009г) = 904 885 000 - 400 513 000 = 504 372 000 руб.

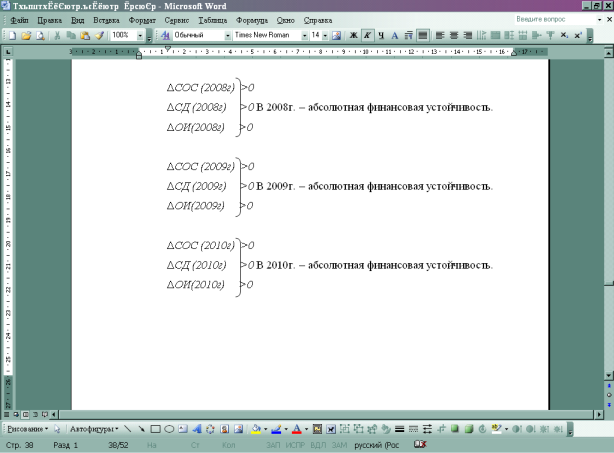

В результате экспресс-анализа финансовой устойчивости рассматриваемого предпиятия следует сделать вывод о том, что ОАО "Кондитерское объединение "СладКо" имеет абсолютную устойчивость, т.к. все три системы неравенств имеют положительные значения, что встречается крайне редко в российской практике хозяйствования.

Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. С другой стороны, такая ситуация вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

Рекомендации по повышению эффективности использования собственого капитала ОАО "Кондитерское объединение "СладКо"

|