|

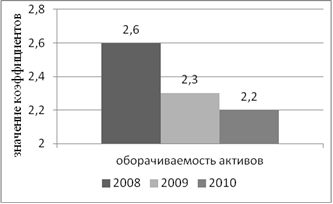

Рис.7 - Изменение коэффициента оборачиваемости активов ОАО "СладКо"

Коэффициент оборачиваемости активов показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Значения коэффициента оборачиваемости активов за 3 анализируемых года приблизительно равны. Данный коэффициент показывает, что за отчетный год (2010г.) совершается 2,2 полных цикла производства и обращения, приносящий прибыль организации. За период с 2008 по 2010 гг. наблюдается снижение данного показателя. В данном случае уменьшение незначительное.

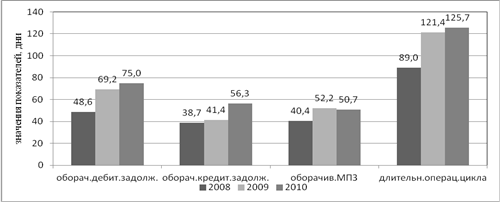

Рис.8 - Изменение коэффициентов оборачиваемости дебиторской, кредиторской задолженности, МПЗ и длительности операционного цикла ОАО "СладКо"

Коэффициент оборачиваемости дебиторской задолженности показывает, что в 2008г. в среднем дебиторская задолженность превращалась в денежные средства 48,6 дней, в 2009г. - 69,2 дней, а в 2010г. - 75 дней.

Увеличение оборачиваемости средств в дебиторских расчетах характеризуется как двоякая тенденция, характеризующаяся с одной стороны, как замораживание средств в расчетах с дебиторами, которое может быть вызвано банкротством или неплатежеспособность одним или частью дебиторов, с другой стороны - когда происходит ускорение оборачиваемости можно говорить либо о увеличении объема продаж, либо о увеличении спроса на продукцию, либо же об уменьшении дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает, что в 2008г. организации требовалось 8,7 дней для оплаты выставленных счетов, в 2009г. - 41,4 дней, а в 2010г. - 56,3 дней.

Коэффициент оборачиваемости материально-производственных запасов показывает скорость реализации этих запасов. Чем выше значение коэффициента оборачиваемости материально-производственных запасов, тем более ликвидную структуру имеют оборотные средства, тем более устойчивым является финансовое положение компании.

Коэффициент оборачиваемости МПЗ показывает, что в 2008г. МПЗ реализовывались 40,4 дней, в 2009г. - 52,2 дней, а в 2010г. - 50,7 дней, следовательно, наиболее положительный результат достигался также в 2010г.

Проблем со сбытом продукции в рассматриваемые годы не наблюдается.

Длительность операционного цикла показывает, что в 2008г. организации требовалось 89,0 дней для производства, продажи и оплаты продукции, в 2009г. - 121,4 дней, а в 2010г. - 125,7 дней. Рост показателя длительности операционного цикла в динамике рассматривается как негативная тенденция и характеризуется как замедление оборачиваемости средств в запасах.

При увеличении операционного цикла увеличивается время между закупкой сырья и получением выручки, вследствие чего снижается рентабельность. Соответственно увеличение данного показателя негативно характеризует деятельность организации.

Перейти на страницу: 1 2 3 4 |