|

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли. Иначе говоря, это нераспределенная прибыль, имеющая строго целевое назначение.

https://elitsmesi.ru полиуретановые составы для инъекционнои гидроизоляции. В составе собственного капитала могут

быть

выделены две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие; и накопленный капитал - капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая - добавочным капиталом (в части полученного эмиссионного дохода), третья - добавочным капиталом или фондом социальной сферы (в зависимости от цели использования безвозмездно полученного имущества).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала - чистая прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются. Эти статьи формируются в соответствии с законодательством, учредительными документами и учетной политикой.

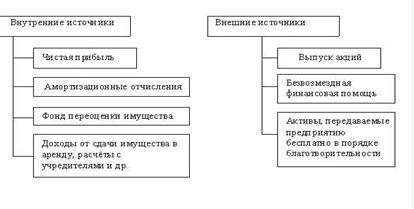

Все источники формирования собственного капитала можно разделить на внутренние и внешние (рис.2).

Внутренние источники Внешние источники

Рис.2 - Источники формирования собственного капитала

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Таким образом, рассматривая проблему формирования рациональной структуры капитала, целесообразно сделать вывод о том, что подходя к решению этого вопроса с учетом критериев оптимальности многие предприятия могут достичь необходимый уровень финансовой устойчивости, обеспечить высокую степень развития, снизить факторы риска, повысить цену предприятия и вывести производство на более эффективный уровень. Соотношение же между собственными и заемными источниками средств, служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие. Одна из важнейших характеристик финансового состояния предприятия - это стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

|