|

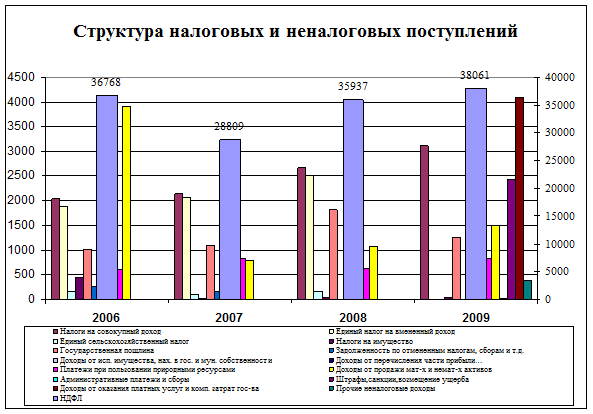

Наглядно структура налоговых и неналоговых поступлений в бюджет Шкотовского МР изображена на рис. 2.7.

Рисунок 2.7. Структура налоговых и неналоговых поступлений в бюджет Шкотовского МР в 2006-2009гг.

Анализируя диаграмму, можно сделать вывод, что основная доля в структуре налоговых поступлений в бюджете муниципального образования приходится на налог на прибыль, т.е. налог на доходы физических лиц - он составляет от общей суммы поступлений от 70,3% до 77,79%. На втором месте находится налог на совокупный доход (т.е. единый налог на вмененный доход для отдельных видов деятельности - от 4,24% до 5,74%. Наименьший размер занимают единый сельскохозяйственный налог от 0,25% до 0,37%.

С 2007г. по 2009г. наблюдается тенденция к увеличению поступлений налога на совокупный доход. в абсолютном отношении на 1080 тыс.руб. .

Единый налог на вмененный доход также неуклонно растет и увеличился к 2008г. на 9 тыс., при этом поступления государственной пошлины имеет не стабильный характер, при этом поступления по этой статье увеличились на 243 тыс.руб. Платежи при пользовании природными ресурсами имеют циклический характер и колеблются от 618 до 827 тыс.руб. Доходы от использования имущества находящегося в государственной и муниципальной собственности увеличились за 4 года существенно - на 1603 тыс.руб. Что же касается таких статей как налог на имущество, доходы от продажи материальных и не материальных активов и др., то они имеют тенденцию к снижению.

Таким образом, анализ налоговых и неналоговых поступлений в бюджет Шкотовского муниципального района за 2006 - 2009 гг. показал, что основным источником налоговых поступлений является налог на прибыль (т.е. налог на доходы физических лиц). Это наблюдается в целом за рассматриваемый в работе период. Далее по объему поступлений идет налог на совокупный доход (единый налог на вмененный доход). При этом следует отметить, что только земельный налог и налог на имущество относятся к местным налогам и зачисляются в местный бюджет в полном объеме.

Остальные налоги и сборы занимают незначительные проценты общего объема налоговых поступлений в бюджет муниципального образования.

При этом видно, что с каждым годом наблюдается значительное увеличение сумм налоговых поступлений. Главной причиной является изменение налогового законодательства с 1 января 2005 года.

|