|

Из таблицы следует, что наибольшую величину в общей совокупности, взимаемых, с предприятия налогов занимают: НДС - в течение всего исследуемого периода, налог на прибыль в 2008 году, страховые взносы в государственные внебюджетные фонды - в течение всего исследуемого периода. В 2009 году произошел рост прочих расходов, относимых на финансовые результаты деятельности на 1155 тыс. руб. по сравнению с 2008 годом, но в 2010 году данные налоги снизились на 248 тыс. руб. Налоги, уплачиваемые за счет финансовых результатов деятельности в 2010 году составили 2192.454 тыс. руб., т.е. на 421.256 тыс. руб. и на 372.834 тыс. руб. больше, чем в 2009 и 2008 гг. В 2009 году общая сумма уплаченных налогов увеличилась на 5690.233 тыс. руб. по сравнению с 2008 годом. В дальнейшем наблюдалось снижение в 2010 году налогов на 17848.59 тыс. руб. по сравнению с 2009 годом.

https://www.metallmeb.ru купить поддон ящичный. Следующим шагом является определение аналитических коэффициентов (таблица 8), характеризующих уровень налоговой нагрузки на финансовый результат, чистую прибыль, издержки производства и обращения и пр.

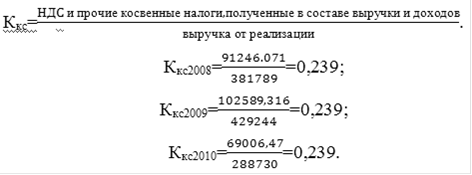

Рассчитаем коэффициент влияния косвенных налогов на финансовые результаты деятельности по формуле:

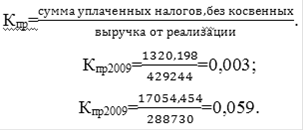

Рассчитаем коэффициент влияния прямых налогов на финансовые результаты деятельности по формуле:

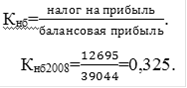

Рассчитаем коэффициент влияния налога на прибыль (на балансовую прибыль) по формуле:

Все полученные аналитические коэффициенты сведем в таблицу 8.

Таблица 8 ¾ динамика аналитических коэффициентов налоговой нагрузки объекта исследования |

Коэффициенты |

Годы |

Изменение (+;-) | | |

2008 |

2009 |

2010 |

2009 к 2008 гг. |

2010 к 2009 |

2010 к 2008 | |

коэффициент влияния косвенных налогов на финансовые результаты деятельности |

0,239 |

0,239 |

0,239 |

- |

- |

- | |

коэффициент влияния прямых налогов на финансовые результаты деятельности |

- |

0,003 |

0,59 |

- |

0,056 |

- | |

коэффициент влияния налога на прибыль |

0,325 |

- |

- |

- |

- |

- |

Коэффициент влияния косвенных налогов на финансовые результаты деятельности характеризует степень воздействия на выручку косвенного налогообложения. Значение данного коэффициента в течение тех лет не был изменен и равен 0,239.

Коэффициент влияния прямых налогов на финансовые результаты деятельности характеризует степень воздействия на выручку прямого налогообложения. Данный коэффициент в 2010 году увеличился на 0,056 по сравнению с 2009 годом.

Коэффициент влияния налога на прибыль характеризует уровень воздействия обложения налогом на прибыль предприятия. Данный коэффициент в 2008 году составил 0,325. За последующие годы коэффициент влияния налога на прибыль не был рассчитан, так как ОАО "ВЭЛАН" место прибыли получило убыток до налогообложения.

ЗАКЛЮЧЕНИЕ

Налоговая система ¾ один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. В новой налоговой системе, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

Перейти на страницу: 1 2 3 |